Immotheker Finotheker lanceert Pensioenbarometer

Met de Pensioenbarometer wil Immotheker Finotheker de 3,27 miljoen Belgen die individueel sparen voor hun pensioen in de zogenoemde derde pijler meer inzicht geven in de rendementen.

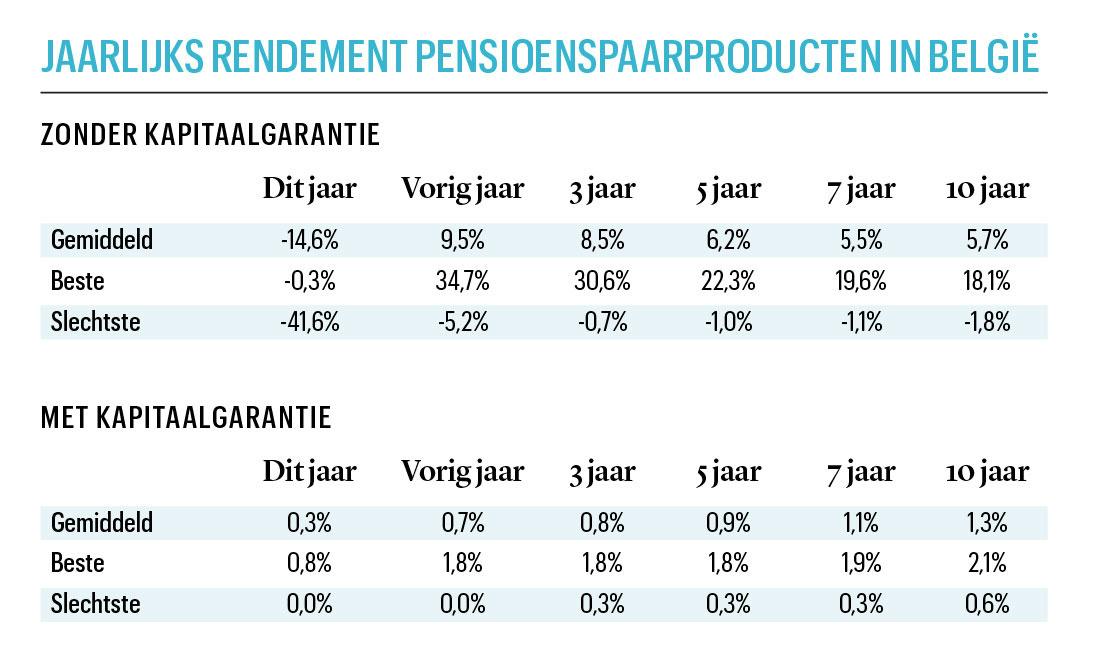

“Als onafhankelijke makelaar vergelijkt Immotheker Finotheker met voorsprong het grootste aantal verschillende pensioenspaarfondsen en -verzekeringen van België, liefst 136 producten. De verschillen in rendement zijn groot.” De producten met kapitaalgarantie presteren dit jaar beter, met rendementen van 0 tot 0,8 procent, dan de producten zonder kapitaalgarantie. Vooral in die laatste categorie zijn er grote verschillen in rendement sinds Nieuwjaar. Het beste product verliest slechts 0,3 procent, tegenover een verlies van bijna 42 procent voor het slechtste.

“We willen alle kennis die we door de jaren hebben opgebouwd en de cijfers die we dagelijks analyseren niet voor onszelf houden, maar transparant delen met elke Belg, zoals we dat ook al jaren doen voor de hypothecaire kredieten”, zegt John Romain, de oprichter Immotheker Finotheker. Het stoort John Romain dat er de voorbije weken in de media veel bericht is over de impact van de crisis op de beleggingen van de pensioenspaarfondsen.

“Het is waar dat heel wat fondsen het slecht doen, maar dat wil niet zeggen dat dit zwaar zal wegen aan het einde van de rit”, meent John Romain. “De pensioenspaarbarometer helpt om die impact te relativeren. Fiscaal pensioensparen is nog steeds een van de meest verantwoorde financiële beslissingen die elke werkende persoon kan nemen, maar er zijn ook nadelen. Het is gewoon belangrijk iedereen goed te informeren.”

Op tien jaar variëren de rendementen van de pensioenspaarproducten zonder kapitaalgarantie tussen een gemiddeld jaarverlies van 1,8 procent en een gemiddelde jaarwinst van ruim 18 procent. Bij de producten met kapitaalgarantie levert het beste product 2,1 procent gemiddeld per jaar op en het slechtste amper 0,6 procent.

Lees ook over de drie valkuilen die pensioenspaarders moeten vermijden.

Fout opgemerkt of meer nieuws? Meld het hier