Vastgoed schenken zit in de lift door corona

De coronacrisis is voor velen de aanzet tot successieplanning. Sinds juni kent het aantal vastgoedschenkingen in België een forse toename. Via de salamitechniek kunt u de belastingverlaging nog verder maximaliseren.

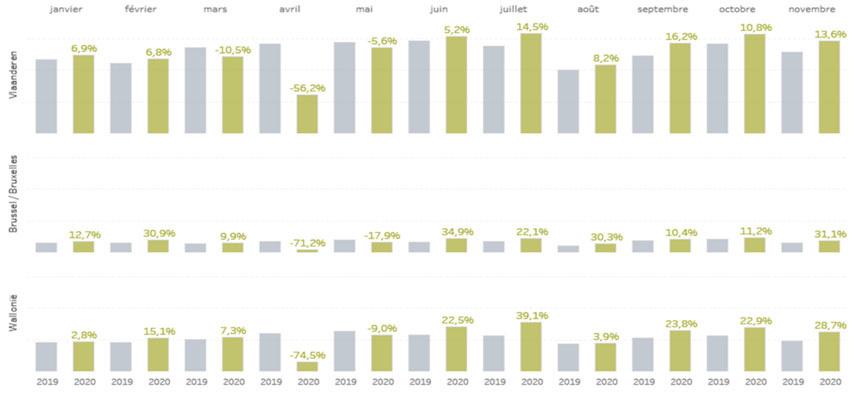

Tijdens de eerste coronagolf zakte het aantal schenkingen van vastgoed in ons land spectaculair. In april was de daling het meest uitgesproken, met een afname van 56,2 procent in Vlaanderen en van meer dan 70 procent in Brussel en Wallonië. Sinds juni stelt Fednot, de Federatie van het Notariaat, evenwel een sterke inhaalbeweging vast in elk gewest:

Die relance is geen verrassing: de coronacrisis confronteert ons met de eindigheid van het leven, en benadrukt het nut van een goede successieplanning met het oog op een beperking van de erfbelasting voor onze erfgenamen. Vastgoedschenkingen horen helemaal thuis in deze strategie. Door een woning vóór uw overlijden te schenken in plaats van die in de nalatenschap te laten zitten, betalen uw nabestaanden immers geen erfbelasting maar wel een veel lagere schenkbelasting.

Een woning schenken aan uw partner, kind of kleinkind kan al vanaf een tarief van drie procent. Vlaanderen was in 2015 de eerste regio om de schenkbelasting op vastgoed te verlagen. Brussel en Wallonië kozen wat later voor eenzelfde aanpak. Sinds 2018 zijn de belastingtarieven dezelfde in alle gewesten in ons land. Ze zijn evenwel progressief, wat betekent dat ze toenemen naargelang de schijf:

De schenking wordt berekend op de verkoopwaarde van het onroerend goed op datum van de schenking, zonder aftrek van de lasten. Heel vaak overschrijdt die waarde evenwel de drieprocentgrens van 150.000 euro. Een manier om in dat geval toch niet in de duurdere tariefschijven te belanden is het splitsen van de schenking. Deze zogeheten salamitechniek is perfect legaal.

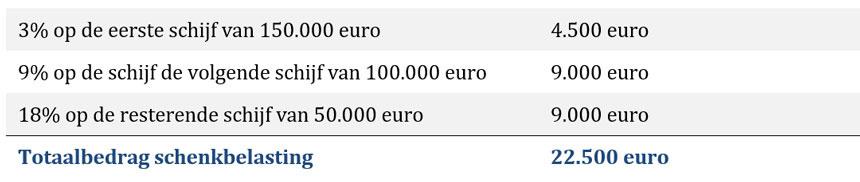

Een voorbeeld. U schenkt uw woning met een waarde van 300.000 euro aan uw zoon. Doet u dat in één keer, dan betaalt hij:

Schenkt u echter vandaag de helft van de woning, en stelt u de schenking van de andere helft met minstens drie jaar uit, dan betaalt uw zoon veel minder schenkbelastingen:

Een voorwaarde voor deze salamitechniek is dat er minstens drie jaar zit tussen de afzonderlijke schenkingen (anders worden de geschonken bedragen alsnog opgeteld). Houd er ook rekening mee dat een schenking in schijven meerdere schenkingsakten impliceert. Voor een schenking tot 150.000 euro bedraagt het ereloon van de notaris 675 euro, maar deze extra kost weegt niet op tegen de besparing.

Overweegt u om uw enige gezinswoning aan uw kind te schenken, dan wilt u daar mogelijk nog in blijven wonen totdat u overlijdt. In dat geval valt een schenking ‘met voorbehoud van vruchtgebruik’ te overwegen. “Als schenker behoudt u dan het recht om het pand te blijven bewonen, of om het eventueel verder te verhuren”, weet notaris Jelle Van Hove. “U kunt vastgoed ook perfect in schijven schenken en tegelijkertijd het vruchtgebruik behouden.”

Onderbrengen in vennootschap?

Hogere schenkbelastingen vermijden kan ook door de woning in een vennootschap onder te brengen. U schenkt dan de aandelen in die vennootschap, en niet het onroerend goed zelf. In dat geval is maximaal drie procent schenkbelasting verschuldigd, maar toch wordt deze piste vaak afgeraden. “De oprichting en het beheer van zo’n vennootschap brengt kosten met zich mee”, legt notaris Van Hove uit. “Eventuele huurinkomsten worden bovendien zwaarder belast dan wanneer je als particulier verhuurt aan een andere privépersoon die de woning niet gebruikt voor beroepsdoeleinden.”

“De persoon aan wie je de aandelen schenkt, moet ook bereid zijn om het beheer van de vennootschap over te nemen. Dat is niet altijd evident wanneer die zelf geen ondernemer is. Hetzelfde geldt voor latere kandidaat-kopers: ook voor hen kan de vennootschap een struikelblok vormen. Er zijn ook belangrijke fiscale gevolgen: bij de verkoop van een woning uit een vennootschap wordt de meerwaarde belast. Bovendien is het niet zo eenvoudig om vastgoed uit zo’n vennootschap te halen.”

Fout opgemerkt of meer nieuws? Meld het hier