Renteloos krediet voor nieuwe eigenaars die woning verbouwen

Wie in Vlaanderen een woning verwerft, komt sinds begin dit jaar in aanmerking voor een renteloze lening tot 60.000 euro voor de energierenovatie. De voorwaarden verschillen naargelang u het pand koopt, erft of geschonken krijgt.

Vlaanderen wil dat bestaande woningen uiterlijk tegen 2050 een gelijkwaardig of vergelijkbaar energieprestatieniveau hebben als nieuwbouwwoningen. Daarom werd begin 2021 een renteloze lening in het leven geroepen voor wie een huis of een appartement met een ondermaatse energieprestatie verwerft en renoveert. Door de rente en de beheerskosten voor haar rekening te nemen wil de Vlaamse overheid jaarlijks 18.000 woningen energiezuiniger maken.

Het renteloze krediet is er enkel voor wie vanaf 2021 een huis of een appartement koopt, erft of krijgt via een schenking. De nieuwe eigenaars moeten het pand in volle eigendom verwerven als natuurlijke persoon. Enkel het vruchtgebruik hebben volstaat dus niet. Ook tweede verblijven komen in aanmerking, op voorwaarde dat ze hoofdzakelijk bestemd zijn voor particulier gebruik of privéverhuur.

EPC is bepalend

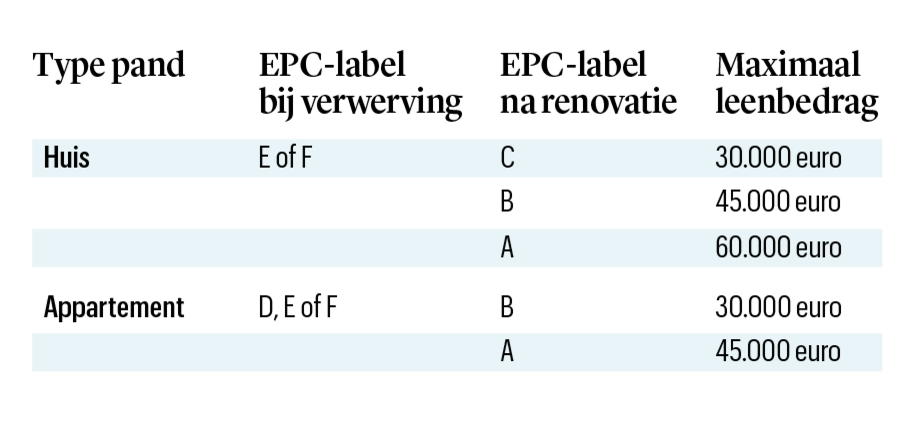

U moet allereerst een energieprestatiecertificaat (EPC) kunnen voorleggen dat niet ouder is dan 2019 en waaruit blijkt dat het huis een energielabel E of F heeft. Gaat het om een appartement, dan komen de labels D, E of F in aanmerking. De bedoeling is dat u met de renteloze lening de energieprestatie van de woning opkrikt, bijvoorbeeld door te investeren in isolatie of hernieuwbare energie. Binnen een termijn van vijf jaar moet u een nieuw en beter energieprestatiecertificaat kunnen voorleggen.

Welk bedrag u maximaal renteloos kunt lenen, hangt af van de energiezuinigheid van het pand na de gedane investeringen:

Als u binnen de vijf jaar het vooropgestelde energielabel niet haalt, moet u de rente volledig betalen, met daarbovenop een boete. Is de energieverbetering slechts gedeeltelijk bereikt, dan wordt een deel van de intresten teruggevorderd. De boete varieert tussen 300 en 1200 euro, afhankelijk van het geleende bedrag.

U koopt het pand

Als u dit jaar of later een huis of een appartement koopt, kunt u het renteloze renovatiekrediet enkel aanvragen als u ook een gewoon hypothecair woonkrediet afsluit voor die aankoop. De maximale looptijd bedraagt 20 jaar en mag niet langer zijn dan de duurtijd van het hoofdkrediet. De rentevoorwaarden zijn dezelfde voor beide kredieten. Een keer per jaar stort het Vlaams Energie- en Klimaatagentschap de betaalde intresten van het renovatiekrediet automatisch terug in de vorm van een rentesubsidie.

U moet beide leningen afsluiten bij dezelfde bank, maar dat kan nog niet overal. Gelukkig groeit het aantal aanbieders gestaag. Belfius was de eerste grootbank die op de kar sprong, en intussen volgden Argenta, Axa, Bank van Breda, Bank Nagelmackers, Beobank, BNP Paribas Fortis, Credimo, Crelan, DVV verzekeringen, Elantis, Europabank, ING, KBC, Onesto Kredietmaatschappij, Triodos en vdk bank. Ook de socialekredietmaatschappijen HypoStart en nv Elk zijn Huis doen mee.

U erft of krijgt het pand

Ook wie een huis of een appartement erft of geschonken krijgt en daar dus geen woonkrediet bij een bank voor hoeft af te sluiten, komt sinds begin 2021 in aanmerking voor een vergelijkbare regeling. De Vlaamse overheid spreekt in dat geval niet over een renteloos renovatiekrediet, maar over een renteloze energielening+. Die vraagt u niet aan bij een kredietgever, maar bij een lokaal energiehuis. De voorwaarden en de bedragen zijn dezelfde.

Het enige verschil met het renteloze renovatiekrediet na de aankoop van een woning is dat bij de energielening+ niet met een rentesubsidie wordt gewerkt, maar dat die bij de aanvang renteloos wordt toegekend. Als de vooropgestelde resultaatsverplichting na vijf jaar niet wordt behaald, wordt het onterecht verleende rentevoordeel gecompenseerd door de omzetting naar een hogere rentevoet, meer bepaald de wettelijke rentevoet die geldt in het jaar dat het krediet werd afgesloten.

Niet verwarren met de gewone energielening

De energielening+ mag u niet verwarren met de gewone energielening, die al langer bestaat en focust op een prioritaire of kwetsbare doelgroep. Dat zijn bijvoorbeeld personen die recht hebben op een verhoogde tegemoetkoming van het ziekenfonds, een beperkt inkomen hebben, in schuldbemiddeling zitten of begeleid worden door het OCMW. Ook gezinnen die een toelage van het verwarmingsfonds krijgen, komen ervoor in aanmerking.

De gewone energielening wordt eveneens aangevraagd via het energiehuis. De rente bedraagt 0 procent, het maximumbedrag is 15.000 euro en de geleende som moet worden terugbetaald over een periode van tien jaar. Ook niet-commerciële rechtspersonen en coöperatieve vennootschappen, zoals scholen, ziekenhuizen en vzw’s, komen sinds 2021 in aanmerking voor een volledig renteloze energielening. Tot vorig jaar betaalden zij nog 1 procent, maar de intrestvoet werd teruggeschroefd naar 0 procent.

Vergeet de EPC-labelpremie niet

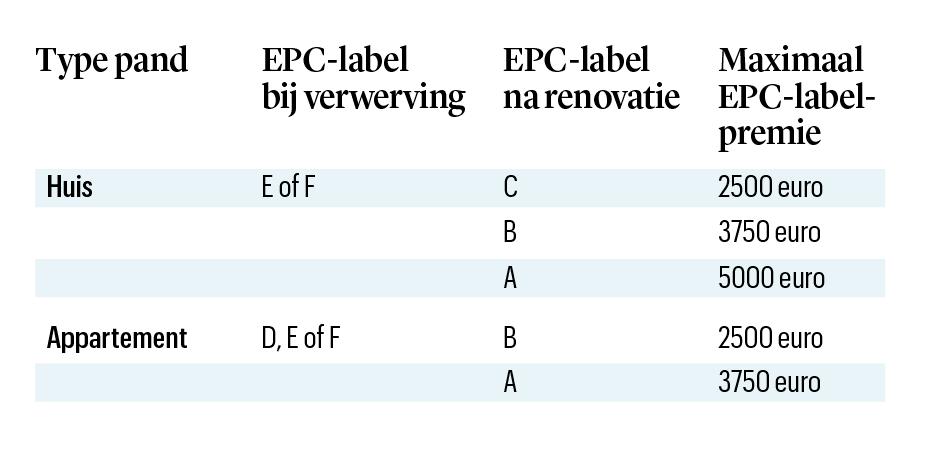

Naast het renteloze renovatiekrediet en de renteloze energielening+ voor nieuwe eigenaars is er ook de EPC-labelpremie voor alle woningeigenaars. Die geeft recht op een bijkomend bedrag tussen 2500 tot 5000 euro voor wie zijn huis of appartement grondig renoveert binnen een periode van vijf jaar. Ook hier moet u op basis van een oud en een nieuw energieprestatiecertificaat aantonen dat u uw woning veel energiezuiniger heeft gemaakt. Het bedrag van de premie hangt af van het behaalde EPC-label na de renovatie:

Voor beschermde afnemers liggen de maximale bedragen van die EPC-labelpremie nog wat hoger: tussen 3000 en 6000 euro.

Fout opgemerkt of meer nieuws? Meld het hier