Rendement begint met één cent: vijf manieren om beter te sparen

Kleine ingrepen kunnen uw spaargeld een opkikker geven. Dat gaat van sparen zonder nadenken tot beleggen met een doel.

Er staat meer geld op de Belgische spaarboekjes dan ooit tevoren. Toch sparen de Belgische gezinnen met z’n allen iets minder dan vroeger. “Op lange termijn is de trend dalend”, weet KBC-econoom Johan Van Gompel. “De Belgische spaarquote daalt vooral omdat de rente daalt. De Belgische gezinnen halen minder inkomsten uit hun vermogen dan vroeger, en het waren vooral die inkomsten die gespaard werden.”

Met enkele kleine ingrepen kunnen de spaarders hun rendement opkrikken. In tijden van historisch lage rentes moeten we tevreden zijn met weinig extra’s, maar ook een kleine sneeuwbal kan een rentelawine doen ontstaan. Dit zijn vijf tips om succesvol te sparen.

1 Spaar of beleg zonder nadenken

Sparen is makkelijker dan ooit tevoren, dankzij de technologie. BNP Paribas Fortis lanceerde drie jaar geleden de formule ‘sparen met je wisselgeld’. Bijna 142.000 klanten activeerden de toepassing Easy Save, die de bedragen ze betalen met een debetkaart naar boven afrondt.

Het verschil komt automatisch op de spaarrekening terecht. In totaal spaarden de klanten van de grootbank 11,8 miljoen euro bij elkaar, gemiddeld 83 euro per klant. “Het maximale bedrag dat een klant met Easy Save heeft gespaard, is 680,23 euro”, vertelt een woordvoerder. Als de rekening in het rood dreigt te gaan, wordt er niet langer afgerond. Easy Save tijdelijk of permanent stopzetten, kan ook.

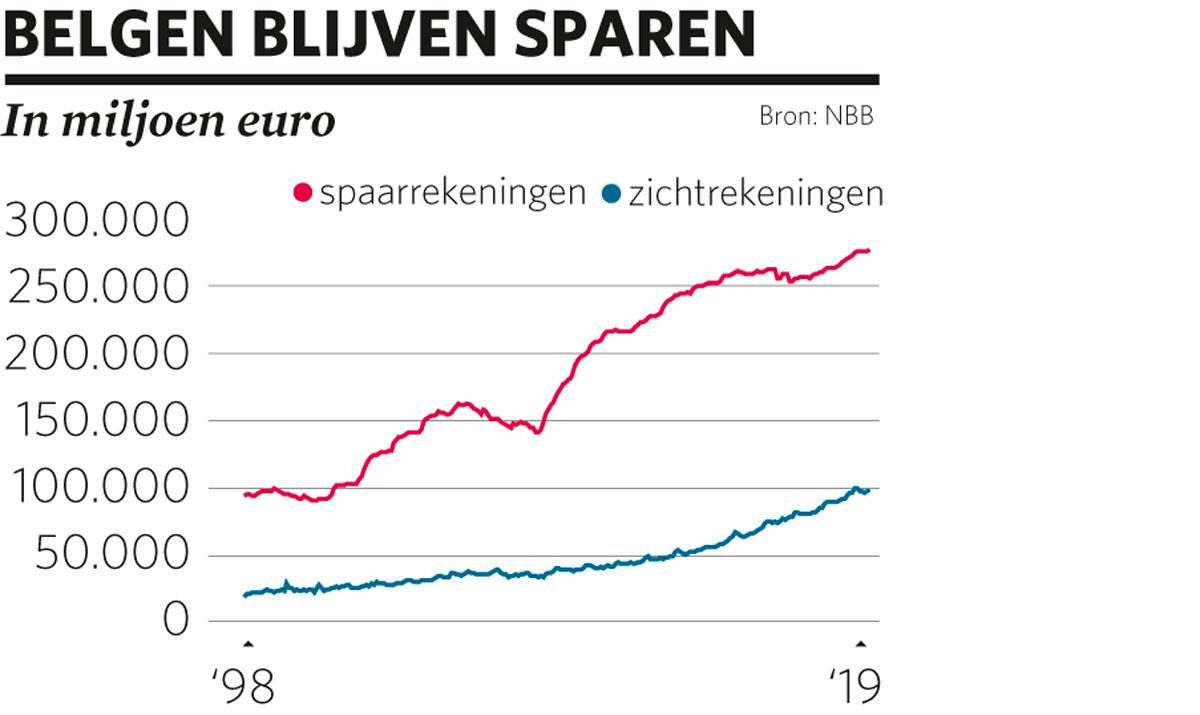

280 miljard euro staat er op de spaarboekjes van de Belgische gezinnen.

Concurrent KBC kwam ruim een jaar geleden met een soortgelijk concept op de proppen. De uitgaven worden ook hier naar boven afgerond, maar het te veel betaalde bedrag wordt automatisch in beleggingsfondsen geïnvesteerd. Wie iets meer risico met zijn spaargeld durft te nemen, zou op lange termijn beloond moeten worden met iets meer rendement.

30.000 klanten openden al een beleggingsplan voor hun digitale wisselgeld, waarin ze gemiddeld 90 cent per dag storten. Zo sprokkelen ze 200 à 300 euro per jaar bij elkaar. Zowel bij BNP Paribas Fortis als bij KBC kunnen de klanten extra geld naar hun spaarrekening of naar hun beleggingsplan overschrijven in de maanden dat er wat meer financiële ademruimte is.

Het mooie aan beleggingsplannen, die we in detail bespreken op bladzijde 116, is dat de stortingen met een zekere regelmaat gebeuren. Zo stappen beleggers in aandelen op momenten dat die duur zijn en op momenten dat die goedkoop zijn. Op lange termijn werkt dat het best.

2 Laat geld niet op de zichtrekening

De meeste banken hebben een mobiele app, waarmee klanten met enkele vingerbewegingen geld kunnen overschrijven van hun zicht- naar hun spaarrekening. Toch stond in mei en juni vorig jaar meer dan 100 miljard euro op de zichtrekeningen van de Belgische gezinnen, meer dan ooit tevoren.

De Belgische gezinnen hebben een recordbedrag van om en bij 280 miljard euro op hun spaarboekjes staan, maar het bedrag op de zichtrekeningen groeide de voorbije tien jaar sneller dan het bedrag op de spaarrekeningen. In 2019 hadden de gezinnen op hun zichtrekeningen gemiddeld ongeveer 35 procent van wat er op de spaarrekeningen stond. Tien en twintig jaar geleden was dat slechts 22 procent.

Het verschil tussen de onbestaande rente op zichtrekeningen en de onbeduidende rente op spaarrekeningen is kleiner geworden, waardoor de opportuniteitskosten ook lager liggen. Mensen worden financieel minder beloond om hun geld over te schrijven van hun zicht- naar hun spaarrekening. Maar vele kleintjes maken een grote.

3 Vermijd onnodige kosten

Alleen de zichtrekening van Keytrade Bank kan nog wat geld opleveren. De internetbank geeft een bonus van 5 cent per bankverrichting. Bij de andere banken moet u al blij zijn als de zichtrekening niet al te veel kost. Steeds meer banken rekenen kosten aan om geld uit automaten van andere banken te halen.

De banken trekken ook regelmatig de kosten op voor pakketten waar een zichtrekening en andere diensten zoals een kredietkaart in zitten. Belfius bijvoorbeeld gaat in april de pakketprijzen met 1 euro verhogen. De staatsbank heeft wel nog een gratis digitale zichtrekening, met de naam Pulse. Daar hoort een debetkaart bij, maar geen kredietkaart.

Enkel bij Argenta (Giro+) en Europabank (Eco Pakket) is een zichtrekening met bank- en kredietkaart volledig gratis. Bij Keytrade Bank (Key Pack) is de kredietkaart gratis het eerste jaar, en de daaropvolgende jaren alleen als er minstens twaalf betalingen per jaar met die kaart gebeuren. Argenta is de enige bank waar klanten met een gratis zichtrekening nog welkom zijn in de kantoren zonder extra kosten te betalen. Bij Europabank betalen de klanten met een Eco Pakket 1 euro per verrichting aan het loket.

Zo goed als alle banken rekenen jaar na jaar hogere kosten aan voor verrichtingen aan het loket. Alles waar papier of manuele verrichtingen van de bankmedewerkers voor nodig zijn, kost stukken van mensen. Wie bijvoorbeeld een duplicaat van rekeninguittreksels vraagt bij Belfius, betaalt daar vanaf 1 april 15 euro voor. Probeer die kosten te vermijden.

4 Zoek de beste rendementen op de markt

Door de lage rente moeten gezinnen langer sparen om hun doel te bereiken. Behoudsgezinde spaarders voelen de rentedaling harder dan meer dynamische beleggers. Hoe meer risico beleggers nemen, hoe meer uitzicht op rendement ze hebben. Eigenlijk zijn er maar twee spaarproducten die 100 procent veilig zijn.

– Spaarboekjes

Het leeuwendeel van de spaarrekeningen levert slechts het wettelijke minimum op van 0,01 procent rente en 0,1 procent premie. Maar weet dat er nog altijd beter te vinden is op de markt.

Maandsparen Max van MeDirect Bank levert van alle spaarrekeningen het meeste op. De basisrente van 0,05 procent is niks om over naar huis te schrijven, maar de getrouwheidspremie van 0,65 procent is mooi meegenomen voor wie zijn geld minstens twaalf maanden kan missen. In tegenstelling tot de rente die vanaf dag één aantikt, begint de premie pas te lopen nadat de klanten minstens een jaar trouw zijn gebleven aan de bank. U kan maximaal 500 euro per maand overschrijven naar deze rekening. Rijk zal u er niet van worden. MeDirect heeft met Fidelity Sparen, met 0,05 procent basisrente en 0,50 procent premie, ook nog een goed alternatief voor wie meer dan 500 euro per maand op zijn spaarrekening wil zetten.

Bij de Cocoon Spaarrekening van bpost is de basisrente (0,4%) hoger dan de premie (0,15%). Voor twintigers en dertigers, die nog niet zeker weten hoe lang ze hun geld op hun spaarrekening zullen laten staan, is dat een betere oplossing. Ook hier kan maar mondjesmaat, 500 euro per maand, worden opzijgezet. En storten kan maar tot de maand waarin u 40 jaar wordt.

Santander Consumer Bank komt met Vision+ in de buurt. De premie is 0,55 procent, de basisrente bedraagt 0,05 procent. Hier staat geen maximum op de bedragen die de spaarders mogen overschrijven. De bank is een dochter van het Spaanse Banco Santander, maar opereert in ons land met een Belgische banklicentie. De bescherming van spaargeld tot 100.000 euro per bank en per klant geldt voor alle banken uit de Europese Unie, maar de bescherming is per land geregeld en niet op Europees niveau. De bescherming geldt niet enkel voor spaarrekeningen, maar voor allerhande bankrekeningen.

Er zijn ook spaarrekeningen op de markt met slechts één rente, zoals de Direct Flex Rekening van de Nederlandse bank NIBC. Daar moet u rekening houden met 30 procent roerende voorheffing. Na belasting blijft van de brutorente van 0,6 procent nog 0,42 procent over. Bij een zogenoemd gereglementeerd spaarboekje met basisrente en premie zijn de intresten tot 990 euro vrij van belasting. Boven dat plafond worden de intresten tegen een verlaagd tarief van 15 procent belast.

– Spaarverzekeringen

Volgens Koen Lamberts, de oprichter van de verzekeringstussenpersoon MySavings.be, doen meer en meer klanten een beroep op een tak23-levensverzekering, omdat de rendementen van tak21-levensverzekeringen nog maar weinig tot de verbeelding spreken.

Bij een tak21 garandeert de verzekeraar de inleg na aftrek van kosten en taksen, en een rendement. Er is ook een staatswaarborg, waarvoor alle verzekeringsmaatschappijen bijdragen storten in een fonds. Bij een faillissement van een verzekeraar krijgen de houders van een tak21 tot 100.000 euro per persoon en per verzekeraar terug.

Bij een tak23 garandeert de verzekeraar helemaal niets en is er ook geen staatsgarantie. De verzekeraar koopt deelbewijzen van beleggingsfondsen die in waarde schommelen en die vaak beheerd worden door externe beheerders.

Behalve de beloofde rendementen van de tak21 zit er soms ook nog een winstdeelname in. “De verzekeraar probeert iets meer rendement op zijn beleggingen te halen dan wat aan de klanten als rendement is beloofd”, vervolgt Koen Lamberts. “Als de verzekeraar daarin slaagt, bekijkt de maatschappij hoeveel winst ze voor elk product aan de spaarders kan uitdelen en hoeveel ze voor zich zelf kan houden. Dat is voor een deel een commerciële beslissing.”

AG Insurance maakte vorige week dinsdag bijvoorbeeld een totaalrendement bekend van 2 procent voor 2019 voor zijn Pension Invest Plan. “Die rentevoet is enkel van toepassing op recente contracten. Klanten die gestart zijn met sparen voor 1 januari 2018 krijgen slechts 1,8 procent als totaalrendement, tenzij hun gegarandeerde rentevoet hoger ligt”, voegt Koen Lamberts eraan toe. Het gaat om het rendement op de reserve, of datgene wat overblijft na aftrek van de instapkosten en de premietaks van 2 procent op elke storting.

“Hoe langer de looptijd van het contract, hoe kleiner de impact van die instapkosten”, zegt Koen Lamberts. “Vroeger betaalde je standaard 6 procent instapkosten bij levensverzekeringen. Vandaag betaal je nog altijd 2 à 3 procent instapkosten als je een verzekeringscontract afsluit bij een klassieke verzekeringsmakelaar of een verzekeringsagent. De verzekeringsmaatschappij rekent 0,5 à 1 procent aan. De rest van de kosten is een commissie voor de tussenpersoon.”

Probeer zeker over de instapkosten te onderhandelen bij het afsluiten van een verzekeringscontract. Of zoek uw heil bij verzekeringsmakelaars zoals MySavings.be, die net zoals de meeste vergelijkende websites hun commissie laten vallen. Zij leven van de vergoeding die ze achteraf krijgen van de verzekeraar omdat ze nieuwe klanten aanbrengen.

5 Meer dan een financieel rendement

Sinds het inkomstenjaar 2018 kunnen beleggers een korf van dividenden op hun belastingbrief invullen, waarvoor ze de roerende voorheffing kunnen recupereren. Enkel de dividenden van aandelen komen in aanmerking voor die belastingrecuperatie. De overheid wilde met die maatregel beleggingen in bedrijven aanmoedigen en de economie een duw in de rug geven.

Het is interessant op uw belastingbrief de dividenden in te vullen waar 30 procent roerende voorheffing vanaf ging. Dat kan voor een maximum van 812 euro aan dividenden voor het inkomstenjaar 2020, goed voor een maximale belastingrecuperatie van 243,6 euro. Als slechts 15 procent roerende voorheffing op de dividenden is ingehouden, zoals bij die van zorgvastgoedvennootschappen, kan de belastingplichtige maar 121,8 euro, of half zoveel belasting terugkrijgen.

Wie schrik heeft van de beurs of zich er niet mee wil bezighouden, kan die belastingkorf ook opvullen met aandelen van coöperatieve vennootschappen. Zij mogen van de wetgever maximaal 6 procent dividend uitkeren elk jaar, maar de meeste coöperanten moeten al heel tevreden zijn met 2 à 3 procent. Die aandelen zijn ook veel minder vlot verhandelbaar dan aandelen die op de beurs noteren. Wie wil uitstappen, moet dat in de eerste helft van het boekjaar laten weten om na afloop van het boekjaar zijn geld terug te kunnen krijgen.

Soms zijn er nog bijkomende restricties. Bij Ecopower bijvoorbeeld moeten de coöperanten hun aandelen minstens zes jaar bijhouden, bij Limburg Wind minstens vijf jaar. Beide energiecoöperaties halen kapitaal op om projecten op te zetten die de energietransitie in de hand werken. Op www.coopalacarte.be vindt u nog meer van die coöperaties. Voor coöperatieve aandelen van ontwikkelingsfondsen zoals Incofin, Alterfin en BRS Microfinance is er nog een extra fiscale stimulans. Investeringen van minimaal 380 euro en maximaal 6400 euro kunnen een belastingvermindering van 5 procent opleveren via de belastingaangifte.”

Het effect van een belastingvermindering

Voor langetermijnsparen met een tak21- of tak23- levensverzekering kan een belastingvermindering van 30 procent het werkelijke rendement nog ietwat opkrikken. Stel dat de verzekeraar elk jaar een rendement van 2 procent geeft, inclusief de winstdeelname, en de spaarder elk jaar een vast bedrag stort. Volgens AG Insurance houdt de spaarder daar rekening houdend met winstdelingen, kosten, fiscale voordelen en de 10 procent belasting die er op de 60ste verjaardag uit het contract wordt gehaald het volgende eindrendement van over:

20 jaar: 2,86%

30 jaar: 3,10%

40 jaar: 3,53%

50 jaar: 4,54%

“Voor iemand die pas op zijn 50ste is beginnen te sparen, is het effect van de belasting op zijn 60ste op het eindrendement kleiner, omdat hij minder lang premies heeft gestort. Daartegenover staat dat voor iemand die pakweg op zijn 20ste is begonnen, het opgebouwde kapitaal uiteraard veel groter is”, legt een woordvoerder van AG Insurance uit. Premies die na de leeftijd van 60 jaar worden gestort, worden niet belast. Het is dus interessant dan nog enkele jaren te blijven sparen.

Fout opgemerkt of meer nieuws? Meld het hier