Belg spaart vlijtig verder ondanks nulrente

In de eerste helft van het jaar kwam er meer dan 9 miljard euro bij op de Belgische spaarrekeningen, leert een rondvraag van Trends bij elf banken. De historisch lage spaarrente remt de spaarzucht van de Belgen voorlopig niet af.

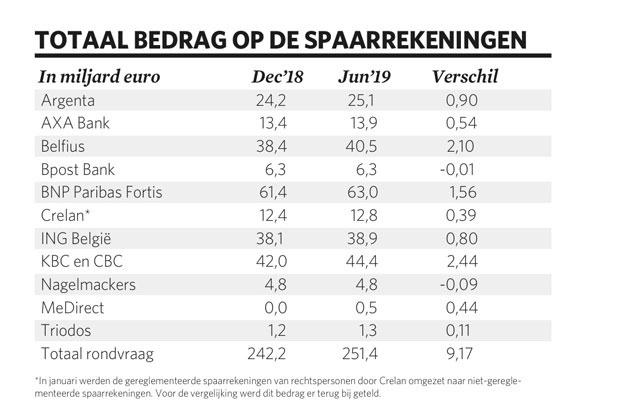

Bij de vier grootbanken BNP Paribas Fortis, KBC, Belfius en ING kwam er sinds Nieuwjaar bijna 7 miljard euro bij op de spaarboekjes. Tel daar de aanwas van het spaargeld bij Argenta, AXA Bank, Crelan, MeDirect en Triodos bij en dan kom je aan 9,2 miljard euro. De Belgen kozen dit jaar dus weer massaal voor veiligheid. Alle spaarders die op veilig speelden, misten jammer genoeg een mooie beursrally in 2019. Europese aandelen staan op een winst van meer dan 15 procent in 2019.

Sneller

“De inlagen op de gereglementeerde spaarrekeningen stegen sneller in 2019 dan in 2018”, klinkt het bij Belfius, waar er meer dan 2 miljard euro bij kwam. “De geopolitieke onzekerheid, de vertraging van de economie en de historisch lage rente hadden een impact op het spaar- en beleggingsgedrag van de particuliere klanten. Voor de spaarders uitte zich dat in het aanhouden van meer liquiditeiten op hun spaarrekening als financiële reserve. Bij de beleggers merkten we een meer afwachtende houding ten gevolge van een volatiel jaareinde in 2018 op de financiële markten.”

KBC verklaart de toename “door een combinatie van nieuwe instroom, automatisch sparen en tegoeden uit vrijgekomen beleggingen die tijdelijk op een spaarrekening worden ondergebracht”. De bank telde eind juni 2,2 miljard euro meer spaargeld op de rekeningen van de klanten dan eind december 2018.

Vlucht naar veiligheid

BNP Paribas Fortis merkt behalve een aangroei van 2,6 miljard euro spaargeld ook “een forse opmars” van tak21-levensverzekeringen sinds oktober vorig jaar. “Dat is een duidelijk symptoom van een vlucht naar veiligheid”, zegt de grootbank. “De financiële markten kenden een terugval in het vierde kwartaal van 2018 en dat woog duidelijk op de appetijt voor beleggingen met risico. Zowel voor fondsen als voor aandelen kenden de transactievolumes een daling ten opzichte van vorig jaar. Ook tak23-levensverzekeringen kenden een sterke start in het begin van 2019, maar we zien een verzwakking in de maanden nadien.” Tak21-verzekeringen zijn verzekeringen met een gewaarborgd rendement. Bij tak23-verzekeringen zijn er geen garanties en hangt het rendement af van de onderliggende beleggingen.

Bij ING België kwam er 800 miljoen euro bij op de spaarboekjes en de bank meldt dat de klanten wel meer risico namen, op zoek naar hogere rendementen. Een spaarboekje biedt onvoldoende rendement om de koopkracht van de spaarders te beschermen. De bank meldt wel een hoger risicobewustzijn. “Dat verklaart het verlengde succes van Structured Notes met kapitaalsbescherming en vastrentende producten, ondanks de lage rentetarieven.”

‘Belg wordt elk jaar armer’

Argenta stuurt de klanten naar eigen zeggen richting beleggingsproducten. “Het geld staat wel veilig op de spaarrekening, maar doordat de spaarrentes onder de inflatie zijn gedaald, wordt de Belg elk jaar armer. Bij een inflatie van 2 procent per jaar heeft een kapitaal van 10.000 euro over tien jaar nog slechts de koopkracht van 8171 euro vandaag. Of omgekeerd: een kapitaal van 10.000 euro moet bij een inflatie van 2 procent over tien jaar aangegroeid zijn tot 12.190 euro om dezelfde waarde te behouden. De meeste spaarders zijn zich daar niet van bewust. Daarom dienen spaarders op zoek te gaan naar een hoger rendement, voor het deel van hun spaargeld boven een gezonde spaarbuffer voor onvoorziene uitgaven, via beleggingsproducten en verzekeringsfondsen.”

Nagelmackers meldt dat er bijna 100 miljoen euro minder op de spaarrekeningen staat, maar de bank zag wel “een verhoogde vraag naar gestructureerde producten met kapitaalbescherming”. De klanten van Nagelmackers hadden niet zoveel zin meer om in aandelen te beleggen, na de moeilijke tweede jaarhelft van 2018 op de beurzen. De voorbije drie maanden kwam de risicoappetijt wel terug, nadat de beurzen een goede start hadden genomen in 2019. Bij Bpost Bank staat er ongeveer 10 miljoen euro minder op de spaarboekjes dan een half jaar geleden. Ook hier is er sprake van een verschuiving naar beleggingsproducten. Het zou bovendien kunnen dat nog meer kleinere banken het geld op de spaarrekeningen zagen slinken, want van enkele kleinere banken kregen we geen antwoord op onze vragen.

Optisch bedrog

Bij Crelan is er sprake van optisch bedrog. Er staat minder geld op de gereglementeerde spaarrekeningen. In januari werd echter 564 miljoen euro van gereglementeerde spaarrekeningen overgezet naar niet-gereglementeerde spaarrekeningen. Het gaat om geld van rechtspersonen, die niet langer een gereglementeerde spaarrekening kunnen aanhouden bij Crelan. Als we het spaargeld van de rechtspersonen, dat nu op het Crelan Business Boekje staat, bij het spaargeld van de natuurlijke personen tellen dan is er een aangroei van 388 miljoen euro.

Vennootschappen de toegang tot gereglementeerde spaarboekjes ontzeggen, is een trucje dat KBC al in 2016 toepaste en ook bij sommige andere banken navolging kende. Bij gereglementeerde spaarrekeningen mogen de banken de rente niet helemaal tot nul of onder nul laten zakken. Het wettelijke minimum bedraagt 0,01 procent basisrente en 0,1 procent getrouwheidspremie. De banken kunnen steeds minder rendement halen door dat spaargeld uit te zetten. Ze moeten zelfs 0,4 procent strafrente betalen aan de Europese Centrale Bank (ECB) als ze het teveel aan spaargeld bij de ECB moeten parkeren. Gereglementeerde spaarboekjes worden zo een verlieslatende activiteit.

Crelan merkt op dat de klanten ook meer geld op zichtrekeningen laten staan. De beleggingen blijven achter en binnen beleggingen is er een voorkeur voor risicobeperking en kapitaalbescherming. “Er zijn verschillende bronnen van onzekerheid op de markt, zoals de handelsoorlog van de Verenigde Staten met China, de brexit, de toestand in het Midden-Oosten. Er zijn dan ook twijfels over de economische groei. Beleggers zijn dus op hun hoede en stellen zich voorzichtig op”, reageert de woordvoerder.

Renteverlagingen

De afgelopen week kondigden nog eens drie banken renteverlagingen voor spaarboekjes aan. Bij KBC en Deutsche Bank ging het over een forse verlaging van de vergoeding voor de spaarrekeningen met een maandelijkse limiet. Bij KBC staat zowel de basisrente als de getrouwheidspremie, die pas na twaalf maanden verworven is, op het wettelijke minimum van respectievelijk 0,01 en 0,1 procent. Bij het kleinere CPH Banque ging het over een rentedaling bij verschillende soorten spaarrekeningen.

Die renteverlagingen hebben alles te maken met de Europese Centrale Bank (ECB), die er alles aan doet om krediet zo goedkoop mogelijk te maken voor overheden, bedrijven en gezinnen. De ECB-voorzitter Mario Draghi maakte onlangs duidelijk dat er nog mogelijkheden zijn om de rente nog lager te drukken dan ze al is. Klaas Knot, een ECB-bestuurder van Nederlandse komaf, liet zich ontvallen dat de ECB klaarstaat om nog meer in te grijpen. Zijn uitspraken zorgden ervoor dat de Belgische tienjaarsrente maandag in de loop van de dag op een haar na op nul procent belandde, wat betekent dat de Belgische overheid quasi gratis kan lenen over een termijn van tien jaar.

We vroegen de banken ook of er nog renteverlagingen in het verschiet zijn. Sommige banken antwoorden dat de spaarrente al op het wettelijke minimum zit, andere banken zeiden dat ze de markt in de gaten houden. Geen enkele bank kondigde daadwerkelijk een renteverlaging aan.

Fout opgemerkt of meer nieuws? Meld het hier