Banken hanteren verschillende regels en tarieven voor instantoverschrijvingen

Drie jaar na hun lancering maken de instantoverschrijvingen, waarmee geld onmiddellijk op een andere rekening staat, 17 procent van alle overschrijvingen uit. Maar klanten kunnen niet bij elke bank automatisch én gratis al hun overschrijvingen zeer snel uitvoeren.

Een instantoverschrijving is een overschrijving die onmiddellijk wordt verwerkt, de klok rond en zeven dagen per week – dus ook ‘s nachts, op feestdagen en in het weekend. Het geld staat binnen enkele seconden op de andere rekening, zelfs al heeft de opdrachtgever een rekening bij een andere bank.

Dat is een wezenlijk verschil met de klassieke overschrijving. Daar is het principe dat het overgeschreven bedrag uiterlijk één bankwerkdag na de overschrijving op de rekening van de begunstigde staat. Maar daar vallen geen feestdagen of weekends onder. Met Pasen bijvoorbeeld waren Goede Vrijdag en Paasmaandag banksluitingsdagen. Als u donderdagmiddag voor Goede Vrijdag een bedrag had overgeschreven via een klassieke overschrijving, is het goed mogelijk dat uw begunstigde dat bedrag pas woensdag heeft ontvangen.

Voordelen

De voordelen van instantoverschrijvingen zijn legio. Ze zijn heel nuttig als u bijvoorbeeld nog snel een factuur moet betalen die op de vervaldag komt, of als u de rekening op restaurant wilt delen onder vrienden. U geeft ze zoals een klassieke overschrijving in via uw pc, tablet of smartphone. Kaartbetalingen zijn dus geen instantbetaling. Wanneer u in de winkel betaalt met de kaart, zal het geld niet in een paar seconden op de rekening van de handelaar staan. Zoals bij een klassieke overschrijving kunnen banken ook een daglimiet opleggen voor een instantoverschrijving.

Ondanks de grote technologische innovaties in de financiële sector in het afgelopen decennium zijn instantoverschrijvingen een vrij recent fenomeen.

Ondanks de grote technologische innovaties in de financiële sector in het afgelopen decennium zijn instantoverschrijvingen een vrij recent fenomeen. Ze zijn pas sinds drie jaar mogelijk in België, maar zijn wel aan een stevige opmars bezig. In 2019 vonden 60 miljoen instantoverschrijvingen plaats, vandaag is dat meer dan 125 miljoen. Volgens de bankenfederatie Febelfin maken de instantoverschrijvingen op dit moment 17 procent van alle overschrijvingen in ons land uit. Daarmee zijn we een van de koplopers in Europa. Volgens de federatie bedraagt het gewicht van de instantoverschrijvingen in het totale overschrijvingsverkeer in Europa gemiddeld 10 procent.

België mag dan een goede Europese leerling zijn, toch gaan achter het Belgische cijfer grote verschillen tussen de banken schuil, leert een rondvraag. Dat komt doordat in België geen wettelijke bepaling bestaat om instantoverschrijvingen aan te bieden. Elke bank bepaalt afzonderlijk of ze instantoverschrijvingen tarifeert of niet, en of ze die service voor haar klanten wenst op te nemen in haar betalingsaanbod.

Verschillen

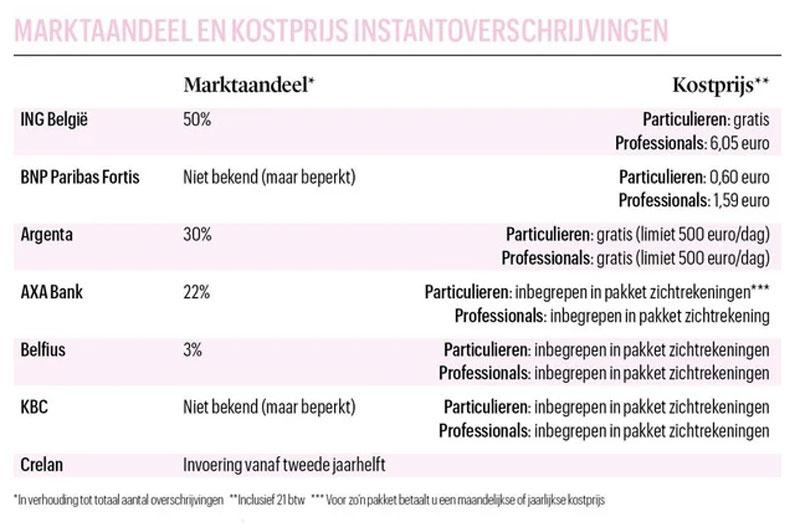

“Instantbetalingen zijn bij ons gratis en standaard voor particulieren”, luidt het bij ING België. “Ze hoeven er niets voor te doen. Al hun overschrijvingen gaan automatisch de deur uit als een instantoverschrijving. Voor professionele klanten, zoals grote ondernemingen en kmo’s, rekenen we voor een instantoverschrijving een vaste kostprijs aan van 6,05 euro, inclusief 21 procent btw. Als we alle overschrijvingen van particuliere en professionele klanten in overweging nemen, vertegenwoordigen instantoverschrijvingen bij ons 50 procent van alle overschrijvingen.”

Argenta rekent zijn klanten evenmin kosten aan voor een snelle overschrijving. “Bij ons vertegenwoordigen de instantoverschrijvingen 30 procent van alle overschrijvingen”, klinkt het. De bank hanteert wel een limiet. Particulieren en ondernemers kunnen bij Argenta per dag maximaal 500 euro instant overschrijven. Ze moeten de overschrijving initiëren vanuit de Argenta App.

Bij AXA Bank is iets meer dan een vijfde van alle overschrijvingen een zeer snelle overschrijving. “Dat type van overschrijvingen is enkel beschikbaar voor klanten met een comfort2bank- of comfort2bank premium-zichtrekening. Ook voor professionele klanten die eigenaar van een account4pro-zichtrekening zijn, is de instantoverschrijving beschikbaar. Zij kunnen er kosteloos gebruik van maken, omdat de dienst inbegrepen zit in de pakketprijs van die zichtrekeningen. Vandaag heeft de ruime meerderheid van onze klanten die pakketzichtrekeningen”, is de reactie bij AXA Bank.

Dat de verschillen tussen de banken zo groot zijn, heeft volgens waarnemers te maken met de zware investerings- en ontwikkelingskosten die instantoverschrijvingen vergen.

AXA Bank rekent voor de comfort2bank-zichtekening een maandelijks tarief van 4,50 euro aan. Voor de premiumrekening bedraagt het maandtarief 8,90 euro. Voor de professionele account4pro-zichtrekening afficheert AXA Bank op haar website een jaarlijkse kostprijs van 48 euro.

De bank maakt intussen deel uit van Crelan Groep. Tot de integratie van beide banken, die gepland is voor de lente van 2024, blijven de banken als twee aparte merken op de markt, elk met hun aanbod en voorwaarden. Klanten van Crelan kunnen op hun rekening een instantoverschrijving ontvangen van een andere bank, maar zelf geen instantoverschrijving doen. “Die mogelijkheid zullen we voorzien vanaf de tweede jaarhelft. Dan zullen we daar een prijs op plakken. Crelan-klanten die een dringende overschrijving nog op dezelfde dag willen uitvoeren, kunnen daarvoor wel terecht in het kantoor”, meldt de bank.

BNP Paribas Fortis kan geen percentage plakken op de instantoverschrijvingen. “Maar bij ons is het eerder beperkt en wordt het meer gebruikt door ondernemingen dan door particulieren. Bij elke overschrijvingen krijgt de klant de keuze of hij zijn overschrijving instant wil doen of via een klassieke digitale overschrijving. Dat wordt apart verrekend. Het zit dus niet in een pakket”, laat BNP Paribas Fortis verstaan. De bank hanteert een daglimiet van 625 euro voor particuliere klanten tussen 15 en 18 jaar, en van 1.000 euro voor klanten ouder dan 18 jaar. Voor professionele klanten bedraagt de daglimiet 50.000 euro.

“Het percentage instantoverschrijvingen ligt bij ons nog aan de lage kant, maar concrete cijfers hebben we niet. Het grootste volume van overschrijvingen gebeurt bij ons via bestanden waarop de instantoverschrijving vandaag niet van toepassing is. We voeren elke overschrijving uit als instantoverschrijving wanneer aan de voorwaarden voldaan is om dat te kunnen doen. In dat geval rekenen we geen kosten aan”, meldt KBC.

Bij Belfius vertegenwoordigen de instantoverschrijvingen slechts 3 procent van het totaal. “Dat cijfer ligt bij ons wellicht lager dan bij andere banken, omdat we de klant de keuze laten tussen een instantoverschrijving en een traditionele overschrijving. Voor de klant is de kostprijs afhankelijk van het type rekening. Voor de Beats Star-rekening is het bijvoorbeeld gratis, maar voor de Beats Pulse-rekening is het betalend”, luidt het bij Belfius.

Investeringen

Dat de verschillen tussen de banken zo groot zijn, heeft volgens waarnemers te maken met de zware investerings- en ontwikkelingskosten die instantoverschrijvingen vergen. Omdat de grote banken de meeste klanten hebben, wegen die investeringen voor hen ook relatief zwaarder. Het verklaart ook waarom heel wat banken de service aanrekenen. “In het prille begin hadden we inderdaad heel wat kosten voor onder meer de ontwikkeling en de implementatie van dat type van overschrijving. Het was toen ook onduidelijk wat de concurrentie zou doen op het gebied van tarifering. Dus werd beslist een fee te vragen. Want iets dat gratis is later betalend maken, wordt heel slecht aanvaard door klanten”, meldt een expert bij een grote bank, die anoniem wenst te blijven.

Fout opgemerkt of meer nieuws? Meld het hier