Hoeveel vermogen heb je nodig om vroeger met pensioen te kunnen gaan?

Hoe bouw je voldoende kapitaal op om ervan te kunnen leven, lang voor je officieel met pensioen kunt? Al snel volgt dan de praktische vraag: hoeveel vermogen is daarvoor nodig?

MoneyTalk blikt aan de hand van 10 artikels terug op het afgelopen jaar.

Dit artikel verscheen op 25 augustus 2021.

Gaan millennials anders met geld om dan babyboomers? We laten hen graag zelf aan het woord.

Stefanie Huybrechts is een FIRE-adept en werkt in de financiële sector. In deze aflevering legt ze uit hoeveel kapitaal je nodig hebt om vroeger met pensioen te kunnen gaan.

Om vroeger met pensioen te kunnen gaan dan de wettelijke pensioenleeftijd, heb je kapitaal nodig om van te leven. Veel mensen dromen ervan te kunnen leven en hun tijd in te delen zoals ze zelf willen, zonder rekening te moeten houden met financiële motieven. Bovendien doe je er sowieso goed aan om niet enkel te rekenen op het wettelijke rustpensioen. Voor die mensen is er de FIRE-strategie: Finacially Independent & Retire Early.

Het Belgische pensioenstelsel voor werknemers is opgebouwd uit vier delen. Het eerste deel is het wettelijke pensioen, dat je ontvangt zodra je de pensioengerechtigde leeftijd bereikt. Die pijler werkt uitstekend, zolang de actieve beroepsbevolking groter is dan de gepensioneerde. Met de toenemende vergrijzing van onze bevolking staat dat systeem almaar meer onder druk. Bovendien heeft de gemiddelde gepensioneerde werknemer slechts een karig pensioen. Daarom doe je er sowieso goed aan je pensioen aan te vullen met een aanvullend pensioen, pensioensparen én beleggen.

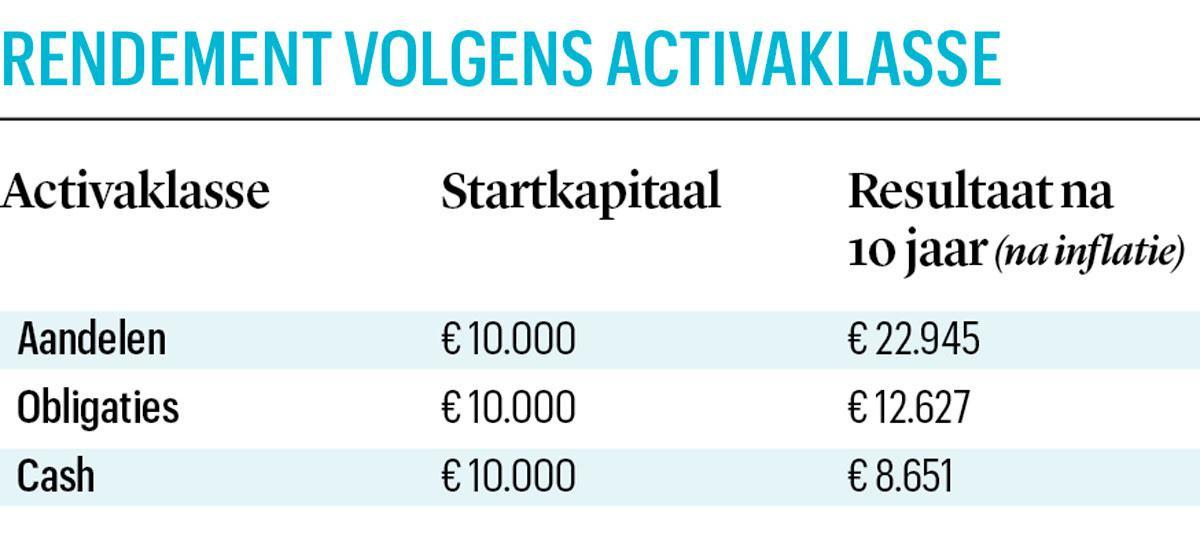

Hoelang je het kunt uitzingen met een bepaald kapitaal, hangt af van de grootte, maar ook van de samenstelling van je beleggingsportefeuille. Met een 100 procent aandelenportefeuille kan je het doorgaans langer uitzingen dan met een 100 procent obligatieportefeuille. De verklaring is simpel: de historische rendementen van aandelen zijn hoger dan die van obligaties. Bij het hogere rendement van aandelen moet je de grotere waardeschommelingen van aandelen voor lief nemen.

Door de lage rente en het TINA- principe liggen de rendementen tussen die twee activaklassen almaar verder uit elkaar. TINA staat voor there is no alternative, of het gevoel bij beleggers dat ze geen andere keuze hebben dan in aandelen te beleggen. Met een beursgenoteerd indexfonds, een ETF of voluit exchange traded fund, kun je wereldwijd gespreid in obligaties of aandelen beleggen. De voorbije tien jaar leverde zo’n obligatie-ETF een geannualiseerd rendement van minder dan 4 procent op, terwijl de aandelen-ETF meer dan 10 procent opbracht.

Als belegger wil je minstens de koopwaarde van je kapitaal behouden, en dus een rendement dat de inflatie klopt. Als we rekening houden met een gemiddelde inflatie van 1,46 procent de voorbije tien jaar, dan is het rendement na inflatie van aandelen 8,66 procent. Voor obligaties komen we uit op 2,36 procent. Het kan niet verbazen dat de spaarder de grote verliezer is in dit verhaal.

Zodra je investeringsstrategie en de indeling van je portefeuille vastligt, kun je exact uitrekenen welke som je nodig hebt om vroeger met pensioen te kunnen.

4 procentregel

Een handig hulpmiddel om je kapitaalbehoefte te berekenen is de 4 procentregel. Die stelt dat je 4 procent van je investeringen ieder jaar kunt onttrekken, zonder dat je vermogen na dertig jaar opraakt. Bij een geïnvesteerd vermogen van 300.000 euro kun je ieder jaar bijvoorbeeld 12.000 euro van je investeringen gebruiken om van te leven. Dat komt neer op 1000 euro per maand. Een handig formule om je FIRE-som uit te tellen is: je gewenste maandelijkse inkomen maal 12 maal 25. Bijvoorbeeld: 1000 x 12 x 25 = 300.000 euro.

Een belangrijke kanttekening is dat de beurs geen rechtlijnig gegeven is. Een recent Forbes-artikel toont aan dat de gemiddelde periode van economische groei 3,2 jaar is, terwijl de gemiddelde recessie 1,5 jaar duurt. De gemiddelde economische cyclus neemt dus 4,7 jaar in beslag. Je kunt dus beter geen geld beleggen dat je de komende vijf jaar nodig denkt te hebben.

Als je vermogen van 300.000 euro in een economische crisis terugvalt naar 270.000 euro, dan mag je dat jaar maar 10.800 euro opnemen, wat overeenkomt met 900 euro per maand. Doe je dat niet, dan riskeer je je vermogen sneller ‘op te eten’ dan binnen de geplande dertig jaar.

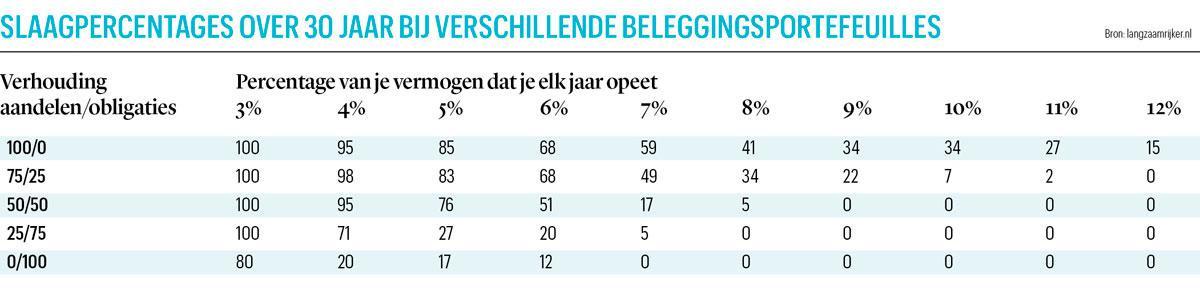

Om exact te weten hoeveel je mag onttrekken aan je kapitaal, kan onderstaande tabel een hulpmiddel zijn. Ze geeft de kans weer dat je na dertig jaar nog 10 procent of meer van je vermogen overhoudt. De tabel is gebaseerd op onderzoek van Trinity University op basis van de rendementen over de periode 1926 tot 1995.

Op de blog The Poor Swiss is een update van de studie van Trinity University gemaakt, met data tot en met 2020. Die suggereert dat de studie nog altijd relevant is. The Poor Swiss maakt ook nog simulaties op veertig en vijftig jaar en komt tot de conclusie dat je minder dan 4 procent van je kapitaal per jaar kan gebruiken, als je langer dan dertig jaar van je pensioen wilt genieten. Een veilige keuze lijkt dan 3,5 procent.

Wat is je FIRE-leeftijd?

Om een idee te krijgen wanneer je zou kunnen stoppen met werken, is de FIRE-calculator van Playing With Fire een aanrader. Je geeft er je leeftijd, je netto-inkomsten en uitgaves, je vermogenstotaal, je portefeuilleverdeling en de verwachte rendementen voor je portefeuille in. Op basis daarvan maakt de calculator de berekening wanneer je in principe met vervroegd pensioen kunt gaan en wat de waarde van je portefeuille op dat moment zal zijn.

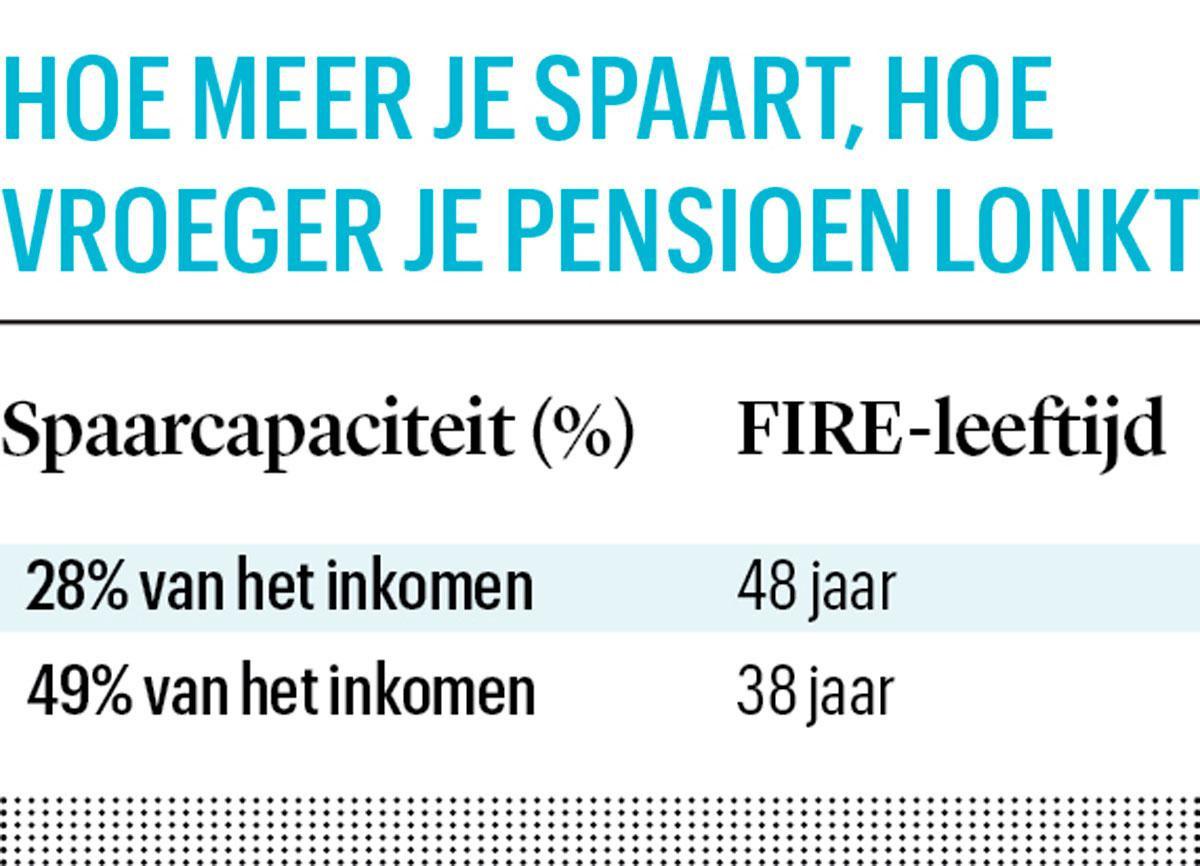

Hoe hoger je spaarcapaciteit, hoe sneller je jezelf financieel onafhankelijk kunt noemen. Stel dat je een inkomen hebt van 25.000 euro en 18.000 euro uitgaves hebt, dan komt dat neer op een spaarcapaciteit van 28 procent. Als je erin slaagt je inkomen met 10.000 euro te verhogen tot 35.000 euro, dan spaar je bij gelijkblijvende uitgaves 49 procent van je inkomen en kun je je FIRE-leeftijd volgens de calculator met tien jaar vervroegen. Je dagelijkse uitgaves hebben een grotere impact dan je denkt.

Het beste van MoneyTalk in 2021

Fout opgemerkt of meer nieuws? Meld het hier