Bezorgd om de oude dag: waar liggen Belgen van wakker?

De gestegen levensverwachting brengt zorgen met zich. Trends polste bij meer dan duizend Belgen naar hun belangrijkste bekommernissen voor hun oude dag. Slechts een op de vijf Belgen neemt maatregelen om hun nageslacht te beschermen als zij er niet meer zijn.

Volgens sommigen is het logisch dat we door onze langere levensduur ook langer moeten werken. De volgende regering zal zo veel mogelijk mensen aan het werk moeten zetten en houden. De effectieve pensioenleeftijd van de Belgen moet omhoog en de loopbanen moeten langer duren.

Slechts 12 procent van de actieve Belgen is van plan langer te werken dan de pensioengerechtigde leeftijd. De zelfstandigen zijn de grote uitzondering op de regel, want 32 procent van hen wil wel langer werken. Dat is een van de conclusies van een grootschalige enquête, uitgevoerd door het onderzoeksbureau Kantar in opdracht van Trends.*

Een kwart van de werkende mensen is niet bereid langer te werken. Een dag per week minder werken overtuigt 19 procent om langer te werken dan strikt nodig, halftijds kunnen werken haalt 40 procent over de streep. Daarnaast overweegt 29 procent van de respondenten langer werken als de jobinhoud wordt aangepast en 10 procent overweegt het enkel in een andere baan of bij een andere werkgever.

Iets minder dan een op de drie Belgen zou het overwegen langer te werken dan de pensioenleeftijd voor een hogere pensioenuitkering. Van die laatste groep vindt bijna de helft dat 250 euro extra per maand voldoende compensatie biedt.

De oude dag

Er zijn meer mensen die denken dat ze op pensioengerechtigde leeftijd voldoende middelen zullen hebben om van te leven (37%), dan er mensen zijn die denken dat ze te weinig geld zullen hebben (29%). Er is echter ook een grote groep van 34 procent die het eenvoudigweg niet goed kan inschatten.

Bij de 37 procent die denkt voldoende te zullen hebben, zitten vooral mensen die nu al niet elke euro hoeven te tellen. Maar niet iedereen die het nu goed heeft, is er gerust in. Bijna een op de drie respondenten vreest het financieel moeilijk te zullen hebben na zijn of haar pensioen. Daar staat tegenover dat een op de vijf Belgen het naar eigen zeggen nu al niet breed heeft.

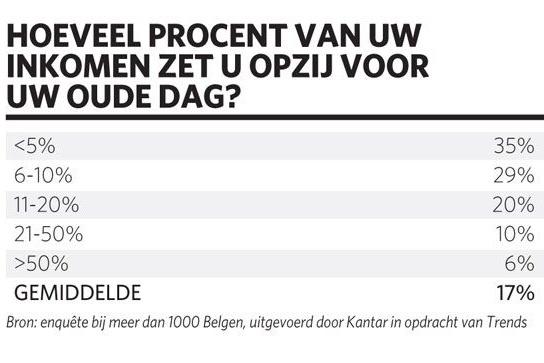

Voorzichtigheidshalve zet 61 procent van de Belgen een appeltje voor de dorst opzij. Een ruime meerderheid van die sparende Belgen spaart wel slechts over 10 procent van het inkomen of minder. Bij de Franstaligen, de laaggeschoolden, de laagste sociale groepen en de inactieven lukt sparen vaker niet dan wel. Ook bijna de helft van de alleenstaanden slaagt er niet in een zakcentje opzij te houden voor het pensioen.

Weinig verrassend citeert 71 procent van de respondenten het wettelijke pensioen als inkomstenbron na pensionering. Het individuele pensioensparen (44%), het aanvullend pensioen via de werkgever (25%), het langetermijnsparen (22%) en inkomsten uit andere beleggingen zijn andere belangrijke bronnen van inkomsten. Opvallend is ook dat slechts 10 procent van de respondenten huurinkomsten of de meerwaarden op de verkoop van vastgoed noemt als mogelijke bron van inkomsten.

Ook opvallend is dat de 25- tot 35-jarigen iets meer dan gemiddeld bezig zijn met de voorbereiding van hun oude dag. Ze zijn ook iets vaker bang dat ze over onvoldoende financiële middelen zullen beschikken om een rustige oude dag te beleven. Deze jongeren vormen de eerste generatie die afstudeerde na het Generatiepact. Dat pact moest ervoor zorgen dat de pensioenen betaalbaar zouden blijven, maar bracht weinig zoden aan de dijk. De jongeren zijn niet enkel bankt dat ze financieel tekortkomen, ze vrezen ook meer eenzaam te eindigen of om zich als bejaarde mensen te gaan vervelen. Het lijkt erop dat die generatie angstiger in het leven staat dan de andere generaties.

Dementie

Sinds 2014 kunnen mensen met een zorgvolmacht aanwijzen wie hun financiën moet beheren als ze dat zelf niet meer kunnen. Er kunnen allerlei redenen zijn waarom iemand die beslissingen niet langer zelf kan nemen, zoals een coma of dementie. De kans dat iemand in zijn leven dementie krijgt, is een op de vijf.

Volgens minister van Justitie Koen Geens (CD&V) hebben al ruim 100.000 Belgen zo’n zorgvolmacht laten opstellen en geregistreerd. Sinds kort kunnen mensen niet enkel voor de behartiging van hun financiële belangen een volmacht geven aan een of meerdere personen, maar ook voor alle beslissingen die genomen moeten worden over het welzijn van de volmachtgever, de medische zorg, het verblijf in een rusthuis, enzovoort.

Bij de respondenten in onze enquête kent de zorgvolmacht of de voorzorgvolmacht minder succes. Slechts 7 procent heeft een vermogensbeheerder aangesteld, 11 procent zegt daartoe plannen te hebben en 49 procent geen plannen in die richting te hebben.

De dood

Slechts een op devijf Belgen heeft voorbereidingen getroffen voor wanneer hij of zij er niet meer is. Zo heeft 17 procent van de respondenten een uitvaartverzekering afgesloten. Met zo’n verzekering bespaart de verzekeringnemer de kosten van de begrafenis of de crematie aan zijn nakomelingen. De verzekeringnemer kan ook al beslissingen nemen over hoe zijn of haar uitvaart er moet uitzien. De helft van de Belgen zegt geen plannen in die richting te hebben.

Een uitvaartverzekering is een zeer concrete en mogelijk ook confronterende voorbereiding op het eigen overlijden, maar er zijn ook subtielere manieren om geliefden en vrienden het leven gemakkelijker te maken over de dood heen. Van de bevraagde Belgen heeft 22 procent een spaarpotje opzijgezet voor de erfgenamen. Iets minder dan 19 procent heeft zijn erfenis al geregeld en 15 procent liet al een testament opstellen bij de notaris.

Er zijn nog maatregelen die mensen kunnen treffen. Met een wilsbeschikking kunnen mensen bepalen wat met hun lichaam gebeurt na hun dood. Sommige mensen willen hun lichaam schenken aan de wetenschap of organen doneren. Anderen willen dat niet. 11 procent van de Belgen maakte zo’n verklaring op. Bij de 65-plussers ligt dat percentage dubbel zo hoog, wellicht omdat zij al meer met de neus op de eigen sterfelijkheid werden gedrukt.

* De enquête werd afgenomen door Kantar bij 1031 Belgen tussen 25 en 75 jaar. De maximale statistische fout is 3 procent.

Fout opgemerkt of meer nieuws? Meld het hier