Belgen sparen meer individueel voor pensioen, Nederlanders meer collectief

De reserves voor het aanvullend pensioen in de bedrijfs- en sectorpensioenfondsen dikten in 2021 met 9 procent aan, met dank aan de koersstijgingen van aandelen vorig jaar. 2022 dient zich aan als een minder goed beursjaar, iets wat vooral de Nederlandse gepensioneerden zorgen moet baren.

De Belgische pensioenfondsen hebben een uitstekend jaar achter de rug. Ze realiseerden in 2021 een gemiddeld rendement van 9 procent. De helft van de fondsen haalde zelfs 10 procent, of meer. Die sterke prestatie heeft vooral te maken met de beurshausse in 2021. Voor de volledigheid: de reserves voor het aanvullend pensioen van de Belgen zitten nog altijd grotendeels vervat in groepsverzekeringen. “Het balanstotaal van de pensioenfondsen bedraagt 43 miljard, op een totaal van 110 miljard euro voor de hele sector”, weet Neyt. Verzekeraars investeren vooral in obligaties en in mindere mate in vastgoed.

Het percentage aandelen in de mix van de pensioenfondsen bedroeg eind vorig jaar 44 procent, het hoogste niveau sinds 2008. Dat toont de jaarlijkse enquête van de koepel van pensioenfondsen PensioPlus onder haar leden. Voorts zijn de centen voor ons aanvullend pensioen vooral geïnvesteerd in obligaties (46%), vastgoed (3%), alternatieve beleggingen (3%) en cash (3%).

Ter vergelijking: de Belgische beursbarometer Bel-20 won in 2021 liefst 19 procent. Het beursjaar 2022 begon onder een minder goed gesternte. De Bel-20 noteert nu al 7 procent lager dan eind vorig jaar. De Belgische gepensioneerden zijn minder afhankelijk van de financiële markten dan de Nederlandse, merkt PensioPlus-voorzitter Philip Neyt op. Hij maakte tijdens een persconferentie de vergelijking tussen België en Nederland.

“De Nederlanders sparen veel meer collectief, terwijl de Belgen veel meer individueel sparen, vooral via het woningbezit”, merkt Neyt op. “75 à 80 procent van de Belgen bezit een eigen woning, tegenover 25 à 30 procent van de Nederlanders.” De voorkeur van Neyt gaat naar het Belgische systeem, met verschillende pijlers die elkaar enigszins waard zijn. De eerste pijler is het wettelijk pensioen, de tweede is het aanvullend pensioen dat werknemers via de werkgever opbouwen, de derde pijler is het individuele pensioensparen. De vierde pensioenpijler is het eigen onroerende en het eigen roerende vermogen.

Neyt: “Nederlanders zijn bijzonder afhankelijk van de tweede pijler van het pensioen. Bij een beurscorrectie, een economische recessie of een depressie zien ze hun pensioenuitkeringen zienderogen slinken. Die uitkeringen zijn ook niet automatisch geïndexeerd.”

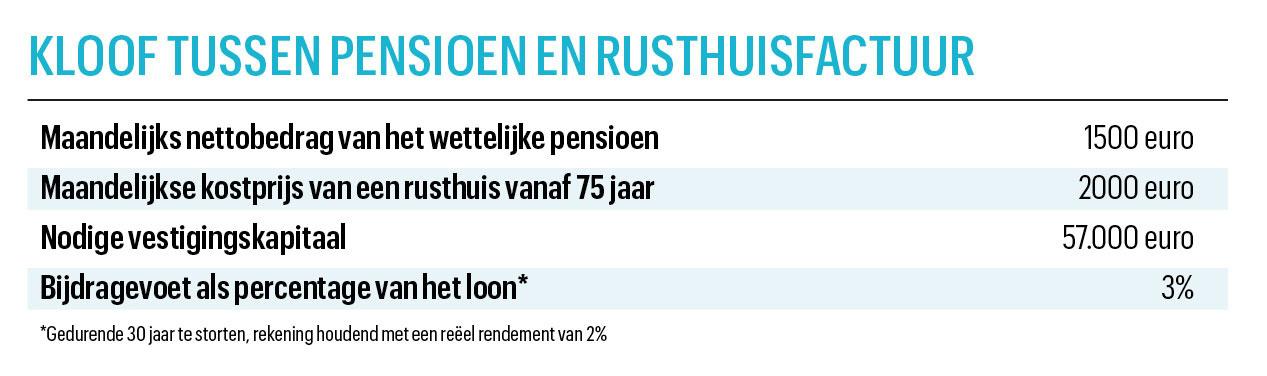

PensioPlus berekende ook hoeveel de Belg elk jaar moet sparen, uitgedrukt als een percentage van het loon, om de kloof tussen het wettelijke pensioen en de factuur van het rusthuis dicht te rijden.

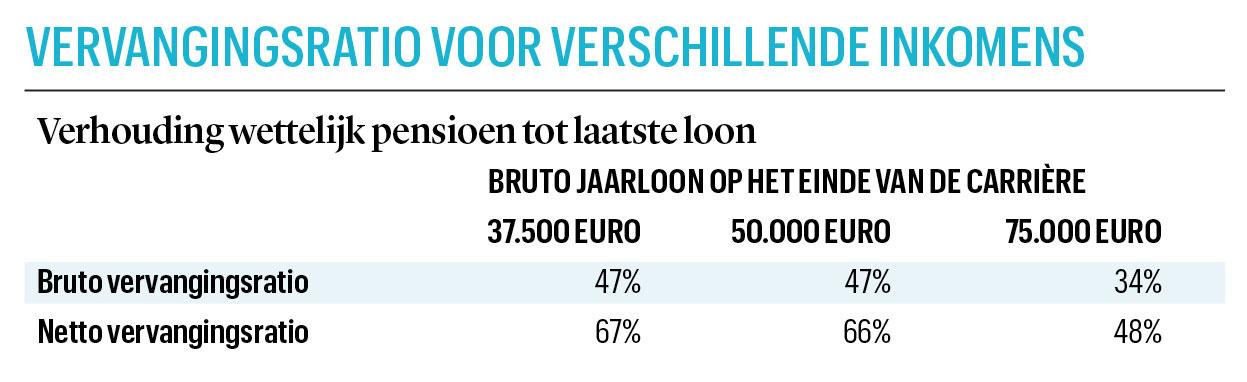

Die kloof tussen het pensioen en de rusthuisfactuur hangt af van de hoogte van het inkomen. Dat komt omdat er tijdens de loopbaan van werknemers en zelfstandigen boven een bepaald plafond wel nog sociale bijdragen worden afgehouden op het loon maar geen extra pensioenrechten meer worden opgebouwd.

Minister van Pensioenen Karine Lalieux (PS) had eerder laten verstaan dat hogere belastingen op de hoogste aanvullende pensioenen nodig waren, om de rest van de pensioenen te helpen financieren. Neyt voedt met die cijfers argumenten van de sector om tegen hogere belastingen op hogere aanvullende pensioenen te pleiten. De grootste inkomens lijden ook de grootste terugval van hun inkomsten bij de pensionering.

“Er is nu met de sociale partners een standstill afgesproken inzake de aanvullende pensioenen”, zegt Neyt. “Die rust en stabiliteit zijn erg belangrijk om het vertrouwen in het aanvullend pensioen niet te ondermijnen. Het aanvullend pensioen maakt deel uit van de loonovereenkomsten tussen de werkgevers en de werknemers. Het is in de eerste plaats aan de sociale partners om overeen te komen hoe het aanvullend pensioen eruit moet zien.” Neyt wijst er ook op dat in het regeerakkoord het streefdoel staat dat iedereen toegang moet krijgen tot een aanvullend pensioen, met bijdragen ten belope van minstens 3 procent van het loon.

Fout opgemerkt of meer nieuws? Meld het hier