KBC en Belfius houden stand in wereldranglijst beste bankapps

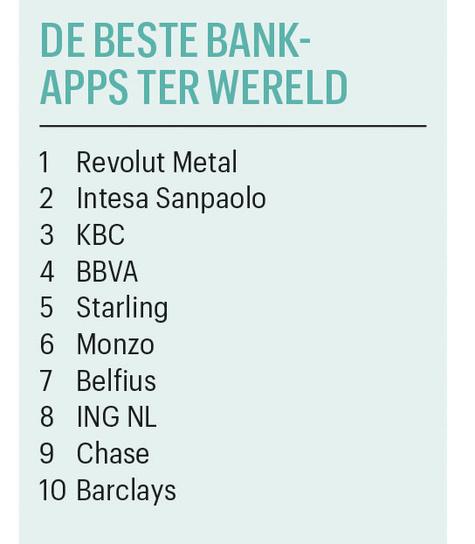

Revolut Metal heeft de beste bankapp ter wereld. De Belgische banken KBC en Belfius houden goed stand aan de top, respectievelijk met een derde en zevende plaats. Dat blijkt uit de jaarlijkse studie van het adviesbureau Sia Partners.

Partners doet voor de vijfde keer onderzoek naar de functionaliteiten en gebruiksvriendelijkheid van bankapps. Dit jaar hield het de apps van 151 financiële instellingen uit 22 landen tegen het licht, waaronder die van dertien banken in België. Het nummer één is Revolut Metal, de abonnementsformule van de Britse neobank Revolut (kostprijs 13,99 euro per maand). Het standaardaanbod van Revolut haalt de top tien niet.

Toch is Revolut voor Anthony Wolf, partner van Sia Partners in België, de referentie voor digitale ontwikkelingen: “De lancering van Revolut heeft de kaarten voor digitaal bankieren opnieuw geschud. “De neobank breidde haar aanbod van digitale diensten jaar na jaar uit, en haalde in elke editie van ons onderzoek de top vijf. Sommige Belgische banken hebben die handschoen opgenomen, en daar is de klant beter van geworden. Met name KBC en Belfius hebben hun apps uitgebouwd met veel aandacht voor nieuwe diensten en een beter klantentraject.”

KBC en Belfius: de leiders

KBC en Belfius voerden vorig jaar de wereldranglijst aan. Dit jaar gaan ze licht achteruit, maar eigenlijk houden ze goed stand aan de wereldtop. KBC eindigt dit jaar derde, Belfius zevende. Er zijn verklaringen voor de lichte terugval, zegt Wolf: “We hebben dit jaar het gewicht van verzekeringen in onze beoordelingscriteria verminderd. Bankieren-verzekeren is een specifiek Europees model en we streven naar een coherente internationale vergelijkingsbasis. KBC en Belfius zijn slachtoffers van die aangepaste methodologie. Het zijn allebei geïntegreerde bank-verzekeraars, wat verklaart dat hun score ietsje lager uitvalt.”

Op de Belgische markt blijven KBC en Belfius hoe dan ook de absolute leiders. De score van de twee banken overtreft die van de andere banken ruimschoots. De app van KBC is volgens Sia Partners het meest complete en flexibele instrument voor dagelijks bankieren op de Belgische markt (beheer van rekeningen en kaarten, betalingen…). “Bovendien heeft KBC complexere producten, zoals kredieten en verzekeringen, integraal geïntegreerd in de app”, zegt Wolf. “Daarnaast is er een groot aanbod niet-bancaire diensten en de digitale assistente Kate die het leven van de gebruiker gemakkelijker maakt.”

Banx: de verrassing

Ook de app van Belfius blijft top, al valt het Sia Partners op dat de bank het voorbije jaar nog weinig nieuwe functionaliteiten toevoegde. Dat was vorig jaar wel het geval met bijvoorbeeld het nieuwe online handelsplatform Re=Bel, waardoor Belfius zeer goed scoorde in de categorie beleggingen.

Belfius kan wel een pluim op zijn hoed steken voor de prestatie van Banx, de neobank die de instelling bouwde voor Proximus. Banx wordt meteen gecatalogeerd als de derde beste Belgische bankapp. Ook op wereldschaal doet Banx het met een 38ste plaats goed. De neobank komt daarmee voor andere Belgische banken zoals Argenta (50), BNP Paribas Fortis (59), Beobank (60), ING België (70), Hello bank! (83), Aion (86), AXA Bank (87), Keytrade (107), Crelan (144) en Deutsche Bank België (150).

“Banx beschikt niet over het uitgebreide aanbod producten en diensten van KBC en Belfius. Niettemin is alles wat de bank aanbiedt digitaal aanwezig”, oordeelt Anthony Wolf. “Banx hanteert een duidelijke ‘digital first’-strategie. Er zijn ook enkele innovatieve functionaliteiten, zoals het CO2-dashboard bij de uitgaven van de klant en het reward-systeem voor bestedingen bij partners (zoals Bolt, eFarmz, Kazidomi).”

BNP Paribas Fortis en Beobank: de challengers

Opmerkelijk dit jaar is de inhaalbeweging van BNP Paribas Fortis en Beobank. Hoewel ze Banx en Argenta moeten laten voorgaan, beschouwt Sia Partners hen als de ‘digitale challengers’ op de Belgische markt. Vooral de Easy Banking-app van BNP Paribas Fortis haalt een duidelijk betere score dan vorig jaar.

“Er zijn gewoon veel meer dingen mogelijk, zoals het maken van een afspraak met een adviseur, en het personaliseren van de bancaire toepassingen. De app van BNP Paribas Fortis scoort ook bijzonder goed met zijn tools om het gezinsbudget te beheren en de uitgaven te optimaliseren”, aldus Wolf.

Ook de app van Beobank ging er de voorbije twee jaren met rasse schreden op vooruit. “We stellen een continue verbetering van de standaardfuncties vast”, zegt Wolf. “Maar er worden ook nieuwigheden geïntroduceerd. Zo kunnen klanten van Beobank interageren met een chatbot, Pixy, die hun snel het antwoord op een vraag kan bezorgen. Het is ook mogelijk volledig digitaal een consumentenkrediet te simuleren en aan te vragen.”

ING en AXA Bank: de volgers

In de buik van het peloton boekt ook de app van ING België vooruitgang. Wolf: “Na een radicale switch eind 2019 wist ING België het niveau op te trekken en nieuwe functionaliteiten te introduceren. Zo is sinds dit jaar een kredietsimulatie mogelijk. De hogere scores in de appstores weerspiegelen de grotere tevredenheid van de gebruikers. Ik wil er ook op wijzen dat de app van ING Nederland bij de beste tien van de wereld hoort. Naarmate de Belgische app meer een beroep gaat doen op de expertise van het moederhuis, verwacht ik dat ING zal opschuiven in de rangschikking.”

Crelan en Deutsche Bank: de achterblijvers

De afstand tussen de beste apps en de middenmoot neemt af omdat het voor de leiders moeilijker wordt nieuwe functionaliteiten te introduceren. Daar kunnen de challengers en volgers van profiteren om de kloof te verkleinen, denkt Wolf.

Toch zijn er ook nog banken die heel weinig vooruitgang boeken. In België gaat het om Crelan en Deutsche Bank. Die ‘digitale achterblijvers’ halen ook op wereldschaal een slechte score. “Ze bieden digitaal enkel het minimale en het gebruik van hun app laat soms te wensen over. Vooral Deutsche Bank België doet het digitaal slecht. Het eindigt in het wereldklassement op de voorlaatste plaats”, besluit Wolf.

151 financiële instellingen in 22 landen houdt Partners tegen het licht.

Fout opgemerkt of meer nieuws? Meld het hier