Iedereen naar de beurs: beuken beleggingsplannen de poort open?

De drempel naar beleggen is ontzettend verlaagd. Investeren kan zelfs al met wisselgeld. De hoge kosten van zulke beleggingsplannen maken evenwel dat mooie rendementen lang niet zeker zijn.

Naar aanleiding van de week van het geld (22 tot 26 maart) ging de redactie van Trends in het archief op zoek naar concrete adviezen om geld te besparen of een hoger rendement te halen op investeringen. Vandaag: beuken beleggingsplannen de poort naar de beurs open?

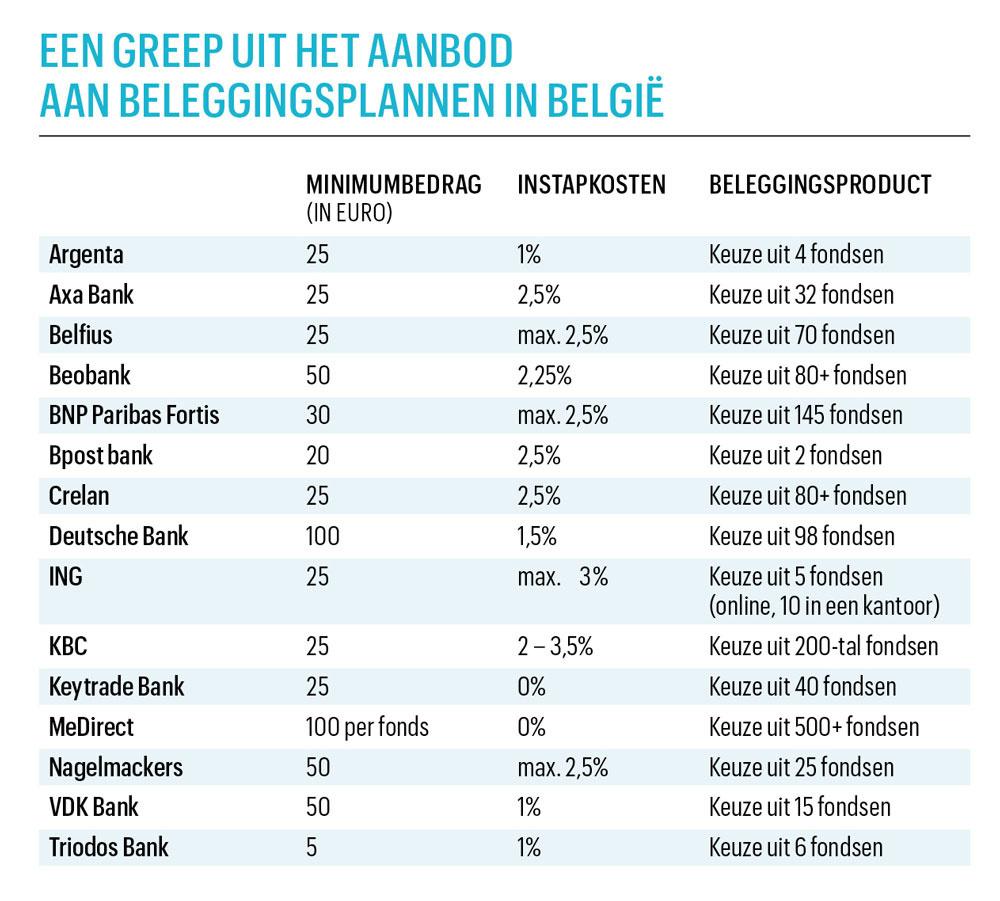

Beleggingsplannen maken het mogelijk om te beleggen met kleine bedragen – vaak al vanaf 25 euro. Voorheen kon beleggen enkel met grotere sommen. Het recept werkt doorgaans als volgt: de klant schrijft elke maand of elk kwartaal een som over, die vervolgens door de bank in een of meer beleggingsfondsen wordt geïnvesteerd (zie tabel Een greep uit het aanbod aan beleggingsplannen in België).

Dat zowat elke bank in ons land tegenwoordig een beleggingsplan aanbiedt, bewijst het succes van de formule. Het bewijst ook dat banken er goed aan verdienen, maar daarover straks meer. “Beleggingsplannen worden jaar na jaar populairder. In 2020 steeg het aantal klanten met een beleggingsplan met 17 procent”, klinkt het onder meer bij Lisa Pieters, de woordvoerder van AXA Bank.

‘Mensen zien op het afschrift van hun spaarboekje dat ze opnieuw niets verdiend hebben door de lage rente. Bovendien horen ze dat de beurzen het goed doen. Ze willen daar ook van profiteren.’

Tim Nijsmans van Vermogensgids ziet twee belangrijke redenen voor dat succes, naast het feit dat banken er veel reclame voor maken. “Mensen zien ten eerste op het afschrift van hun spaarboekje dat ze opnieuw niets verdiend hebben door de lage rente. De tweede reden is dat ze horen dat de beurzen het goed doen. Ze willen daar ook van profiteren.”

Om die reden is Pascal Paepen, docent bank en beurs aan de Thomas More Hogeschool en oprichter van Spaarvarkens.be, wel te vinden voor beleggingsplannen. “Ze helpen mensen over hun angst voor de beurs heen en ze zijn een eerste stap om de mogelijkheden van beleggen te verkennen. 25 of 50 euro is perfect voor een kennismaking. Als het lukt, kun je dat bedrag later nog verhogen naar pakweg 100 of 150 euro per maand. Beleggingsplannen zijn saai – ze zijn niet zo hip als beleggen in Tesla – maar ze werken wel.”

Kinderen en kleinkinderen

Beleggingsplannen worden ook vaak gebruikt om te sparen voor bijvoorbeeld de kinderen of de kleinkinderen. Geld dat op een spaarboekje staat, verliest elk jaar reëel koopkracht (na aftrek van de inflatie), en dus gaan ouders of grootouders op zoek naar alternatieven voor de lage rente op wat critici ‘verliesboekjes’ noemen. “Vroeger bestonden er spaarplannen. Je kon een maximaal bedrag per maand sparen en daar kreeg je een iets hogere rente op. Die plannen zijn nu vervangen door de beleggingsplannen”, stelt Paepen.

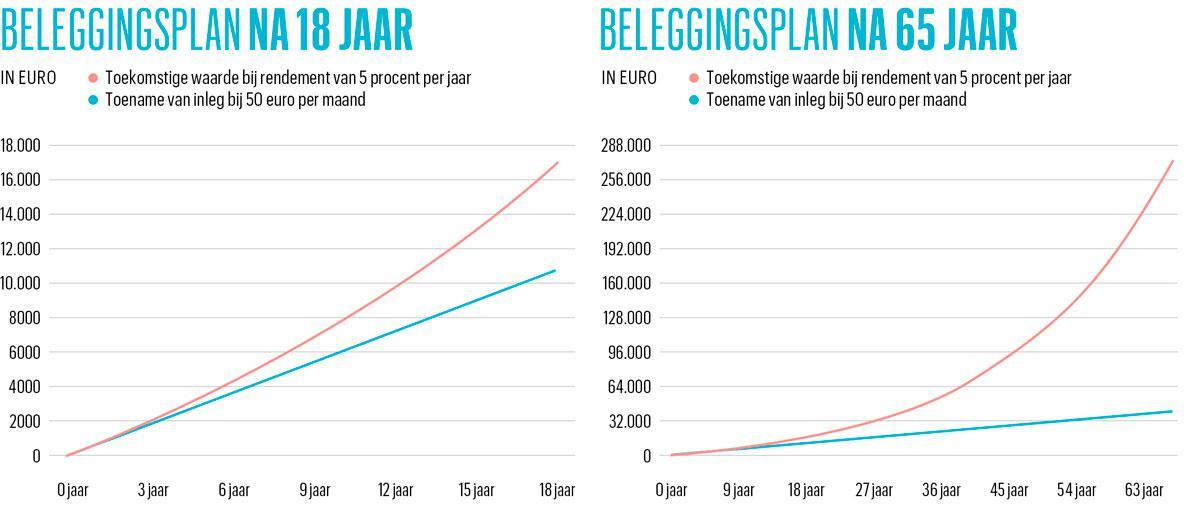

Een hypothetisch voorbeeld toont aan wat een beleggingsplan voor een kind- of kleinkind kan betekenen. Stel dat u vanaf de geboorte maandelijks 50 euro opzijzet en dat geld hoofdzakelijk belegt in aandelen, waarop u een gemiddeld jaarlijks rendement van 5 procent haalt ¬ al is dat een gemiddeld rendement en lang niet gegarandeerd. Maar als dat lukt, zal u na achttien jaar 10.800 euro hebben opzijgezet dat door het rendement is aangedikt tot ongeveer 17.000 euro (zie grafiek).

Zet uw kind of kleinkind hetzelfde beleggingsplan – elke maand 50 euro met een gemiddeld rendement van 5 procent – voort tot zijn of haar pensioen, dan dikt dat potje stevig verder aan. Na 65 jaar is er 39.000 euro opzijgezet, dat door het rendement is opgelopen tot 275.000 euro (zie grafiek). Allemaal dankzij de kracht van de samengestelde intrest, de rente die u verdient op eerder ontvangen rente.

Lage drempel

Beleggingsplannen worden het meest geprezen omdat ze de drempel naar beleggen verlagen. Bij KBC kunt u zelfs ‘Beleggen met je wisselgeld’. De bank rondt dan elke betaling die u doet af naar de bovenliggende euro. Zodra u op die manier 10 euro hebt verzameld, wordt dat bedrag doorgestort naar een beleggingsfonds. Beleggen enkel voor de rijken? In het verleden misschien. Nu kan het zelfs al met centjes die vroeger verloren gingen in de was. “In 2020 verdubbelde het aantal Beleggen met je wisselgeld-plannen”, laat KBC-woordvoerster Ilse De Muyer weten.

“Het idee om mensen hun wisselgeld te laten investeren komt uit het buitenland”, weet Paepen. “Ik vind het een fantastisch concept. Ideaal voor wie het niet breed heeft of voor wie het niet lukt om te sparen. Iedereen kan nu beleggen, ook wie het moeilijk heeft.” Ook Nijsmans is positief over hoe die plannen de deur naar de beleggingswereld openen voor iedereen. “Ze helpen mensen te sparen en voor het eerst te beleggen in risicovolle activa. Het is een eerste stap naar eens iets anders dan het spaarboekje.”

Betaal jezelf eerst

Naast de lage drempel zijn er nog een paar voordelen aan beleggingsplannen. Een ervan is de spreiding. Ondanks de kleine bedragen kunt u via de onderliggende fondsen uw geld toch breed spreiden over verschillende economische regio’s en uiteenlopende activa. Dat verkleint de risico’s dat uw kapitaal tenietgaat door een crisis in een bepaald land of de ondergang van één bedrijf.”

Door op vaste tijdstippen geld over te maken, spreidt u bovendien uw beleggingen in de tijd. Zo stapt u soms in wanneer activa duur zijn, en soms wanneer ze goedkoop zijn. Daarmee vlakt u de extremen uit en kunt u op lange termijn een gemiddeld rendement halen dat makkelijk uw spaarboekje verslaat. En verder laat u, zoals de grafieken al hebben aangetoond, de tijd gewoon zijn werk doen.

“Het is verstandig op een vaste dag over te schrijven. Waarom niet telkens de eerste van de maand? Zo pas je het betaal-jezelf-eerstprincipe toe”, meent Paepen. “Zie het als de afbetaling van een hypotheek. Dat is ook een vorm van sparen. Dat begrijpt de Belg goed. Beleggen daarentegen roept nog vaak negatieve emoties op.”

Opgelet voor de kosten

De beleggingsplannen zijn niet louter een goednieuwsshow. Ze hebben één grote ‘maar’: de kosten. De meeste banken rekenen hun klanten instapkosten aan. Dat is een percentage van het bedrag dat ze overmaken. Daarnaast rekenen de onderliggende fondsen ook nog een beheersvergoeding aan. Dat is een jaarlijks percentage van het bedrag dat u al in het fonds heeft geïnvesteerd. De rekening dikt al snel aan.

De beleggingsplannen zijn niet louter een goednieuwsshow. Ze hebben één grote ‘maar’: de kosten.

Beleggingsexperts Paepen en Nijsmans zijn het erover eens dat de banken te duur zijn. “Ik begrijp dat banken opstartkosten hadden, maar de kosten moeten lager kunnen. Beleggingsplannen leveren hen inkomsten op waar ze nauwelijks werk mee hebben”, meent Paepen. “De banken moeten ook iets verdienen, maar alles gebeurt volautomatisch en online, dus is er alleen wat IT nodig”, bevestigt Nijsmans. Beiden oordelen dat instap- en beheerskosten van telkens 1 procent ruimschoots moeten volstaan om de banken en de vermogensbeheerder correct te vergoeden voor hun werk.

Nijsmans vreest vooral voor mensen met een erg defensief beleggersprofiel. “Stel dat je bijvoorbeeld voor 70 procent in obligaties belegt, waar je door de lage rente 0,1 procent rendement op haalt, en voor 30 procent in aandelen met 6 procent rendement. Dan behaal je een totaalrendement van ongeveer 2 procent. Als je dan eerst 2 procent instapkosten betaalt en vervolgens 2 procent jaarlijkse beheerskosten, schiet daar niet veel meer van over. Op zich is het verstandig om de eerste stappen als belegger te zetten via een beleggingsplan en obligaties, maar mensen begrijpen onvoldoende dat ze door de hoge kosten – waar trouwens nauwelijks over gecommuniceerd wordt -weinig rendement zullen halen. Het zijn die mensen die zullen zeggen: zie je wel, beleggen brengt niet op. Dat is jammer.”

Populaire thema’s

De hoge kosten zijn niet de enige valstrik. Het kan ook fout lopen bij de keuze voor bepaalde fondsen. Een spaarder-belegger krijgt soms tientallen fondsen voorgelegd, al dan niet met wat geautomatiseerd advies van de bank erbij. De uitkomst is vaak dat het geld zo minstens deels belandt in thematische fondsen die inspelen op wat op dat moment populair is.

“Beleggers kiezen bijvoorbeeld voor een fonds dat inzet op de doorbraak van elektrische wagens. Die aandelen hebben het de jongste tijd heel goed gedaan, maar het is niet zeker dat dit de komende tien jaar ook zo zal zijn”, aldus Nijsmans. “Meestal is het mogelijk fondsen te wisselen, maar zo dreig je van populair thema naar populair thema over te stappen en aandelen telkens duur te kopen. Het is daarom beter in een breed algemeen fonds te beleggen. Zelf kiezen is niet slecht, maar kies niet altijd voor wat op dat moment populair is.”

Alternatieven

Voor wie zijn die beleggingsplannen dan een goed idee? “De meeste mensen kennen heel weinig van de beurs en willen er zich ook niet mee bezighouden, anders liggen ze er wakker van. Betaal dan gewoon die kosten”, meent Paepen. “Slechts 10 procent van de mensen heeft zin zelf veel te lezen over beleggen en zich erin te verdiepen. Voor de anderen kan dit een oplossing zijn.”

Nijsmans is strenger. “Dit is een ideaal product voor mensen die echt weinig geld hebben, voor wie de limiet echt 25 of 50 euro is, én die een dynamisch langetermijnprofiel hebben, zodat ze vol voor aandelen kunnen gaan.” En de rest? “Je kunt ook maandelijks 50 euro op een aparte rekening zetten tot je zelf pakweg 500 euro hebt verzameld. Daarmee koop je dan een passief beheerd fonds (een ETF of tracker) dat belegt in de wereldwijde beurzen (MSCI World). De meeste brokers vragen daarvoor 1 procent transactiekosten en de beheerskosten bedragen maar 0,2 procent. Dat is veel goedkoper en naar een wereldwijde ETF hoef je ook niet om te kijken.”

Lees ook de praktische tips van private bankiers voor het opbouwen beleggingsportefeuille voor kinderen en kleinkinderen.

Fout opgemerkt of meer nieuws? Meld het hier