Econoom Richard Koo over het Japanse voorbeeld: ‘Niet monetair maar budgettair beleid is cruciaal’

Japan is het economische schrikbeeld voor het Westen. Volgens de econoom Richard Koo reageerde het land nochtans niet slecht op de crisis van de jaren 90. De rest van de wereld kan er belangrijke lessen uit leren.

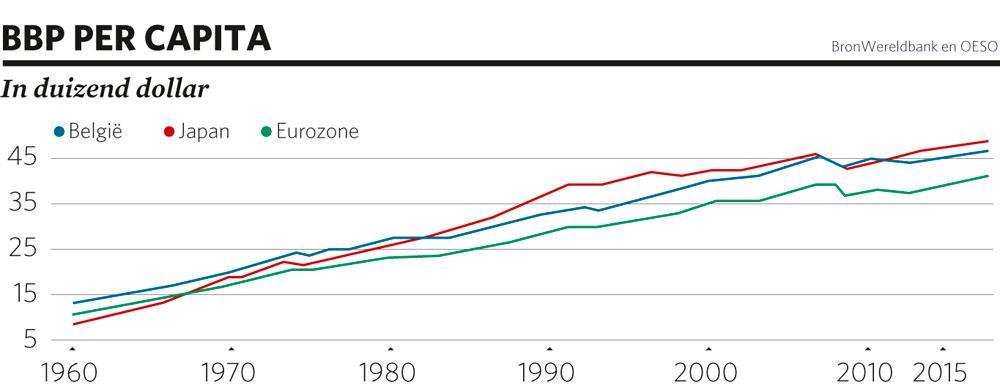

Al decennia schermen economen en beleidsmakers met Japan als doembeeld. In 1990 klapte daar een vastgoedzeepbel. Daarna ging de Japanse economie door een zware recessie, die gepaard ging met een ernstige bankencrisis. Sindsdien zit het eiland vast in een stramien van gebrekkige groei, extreem lage rentes en een nagenoeg onbestaande inflatie.

De Japanse regeringen en centrale bank proberen daar al dertig jaar verandering in te brengen, zonder succes. Intussen is de overheidsschuld met 240 procent van het bruto binnenlands product (bbp) de hoogste van alle ontwikkelde economieën. De Japanse centrale bank heeft alle mogelijke onconventionele beleidstrucs uit de doos gehaald, van negatieve rentevoeten tot het opkopen van obligaties en zelfs aandelen, eveneens zonder resultaat.

De Japanse econoom Richard Koo was eerst ook verbaasd over het uitblijven van een heropleving. Gaandeweg begon het bij hem te dagen dat de redenen daarvoor heel andere waren dan de standaarduitleg van de klassieke economische theorie. Die analyse zag hij na de crisis van 2008 bevestigd in Europa en de Verenigde Staten. Sindsdien probeert de immer minzame econoom zijn collega’s en beleidsmakers wereldwijd ervan te overtuigen de economische slakkengang in een ander licht te zien. Ook de oplossingen zijn anders dan de conventionele instrumenten waar beleidsmakers en centrale banken de afgelopen decennia op zijn teruggevallen.

Centraal in uw analyse staat het concept van een balansrecessie, een term die u zelf muntte. Wat is dat?

RICHARD KOO. “Na de Japanse vastgoedcrisis van begin jaren 90 en na de financiële crisis in 2008 stortten de prijzen van financiële activa in elkaar. De bedrijven en de gezinnen hadden evenwel nog schulden van voor de crisis, waardoor hun financiële balans onder water stond en ze theoretisch bankroet waren. Een logische reactie is dan zo snel mogelijk die schulden af te bouwen en niet meer te lenen, tot je balans weer gezond is.”

Hoe kan dat tot een recessie leiden?

KOO. “Het is vooral gevaarlijk wanneer de hele privésector dat op hetzelfde moment doet. Dat was het geval in Japan in de jaren 90 en de jongste tien jaar ook in Europa en de VS. Het fundamentele probleem is het gebrek aan kredietnemers, niet aan kredietverschaffers. De rente is ongezien laag, de banken verzuipen in de reserves. Daar staat niemand tegenover die wil lenen, omdat iedereen balansproblemen heeft. Als de privésector als geheel schulden afbouwt en zodoende geld spaart, moet iemand anders geld uitgeven om de economie gaande te houden.”

In de Europese Unie groeit de consensus dat de overheden hun begrotingen moeten gebruiken om de economie aan te zwengelen.

KOO. “Dat inzicht komt tien jaar te laat, maar ik ben blij dat het die richting uitgaat. Als de privésector gigantische spaaroverschotten boekt, moet de overheid optreden door te lenen en uit te geven. Niet monetair maar budgettair beleid is cruciaal. De centrale bank kan wel lender of last resort zijn, maar momenteel moet de overheid borrower of last resort zijn. ”

Welke gelijkenissen en verschillen zijn er tussen de Japanse crisis in de jaren 90 en de crisis van 2008?

KOO. “De oorzaak in Japan was een zeepbel in commercieel vastgoed. Toen die uiteenspatte, werden vooral bedrijven getroffen. Die stopten plots met lenen en begonnen massaal hun schulden af te bouwen. De crisis van 2008 was er een van residentieel vastgoed. Die trof vooral de gezinnen in de VS en Europa. Tien jaar later zijn die nog altijd massaal aan het sparen. In de VS en Europa is de spaardrift vooral gedreven door de gezinnen, in Japan door bedrijven.”

Hoe heeft Japan die balansrecessie dan aangepakt?

KOO. “Over het algemeen was de Japanse respons een succes. Ook al daalden de vastgoedprijzen in heel het land met 87 procent, wat een welvaartsverlies betekende van driemaal het jaarlijkse bbp, toch zakte het bbp-peil nooit onder het niveau van tijdens de piek van de zeepbel. Ook de werkloosheid is nooit boven 5,5 procent gestegen. Het expansieve begrotingsbeleid en de budgettaire stimuli hebben Japan van een enorme depressie gered, maar achteraf gezien had het nog beter gekund.”

Hoe?

KOO. “In het begin voerde de Japanse regering kortstondig begrotingsstimuli door, om de economie weer aan de praat te krijgen. Dat lukte, maar telkens als die stimulusmaatregelen afliepen, zakte de economie weer in elkaar. Niemand besefte dat het land in een balansrecessie zat, die meer dan tien jaar zou duren.”

Wat kan Europa daaruit leren?

KOO. “Neem België, dat bijna 0 procent rente betaalt op zijn overheidsobligaties. Zet slimme Belgische koppen bij elkaar met de opdracht openbare investeringsprojecten te bedenken, waarvan de bredere maatschappelijke opbrengst hoger ligt dan 0 procent. Die vormen geen last voor de toekomstige belastingbetalers, want ze brengen meer op dan ze kosten. Ze betalen zichzelf terug. Door de lage rente is dat haalbaar. Als de rente 6 of 7 procent staat, is dat niet zo, want openbare investeringen met een opbrengst van 8 procent zijn moeilijker te vinden. Het begrotingsdebat moet meer in die richting gaan.”

Niet monetair maar budgettair beleid is cruciaal. De centrale bank kan wel lender of last resort zijn, maar nu moet de overheid borrower of last resort zijn

Hoe kunnen overheden weten wanneer zij aan zet zijn om de economie op dreef te houden?

KOO. “Door te kijken naar de kapitaalstromen van de vijf sectoren in hun economie: gezinnen, bedrijven, financiële sector, overheid en de handel met het buitenland. Het leen- en spaargedrag van die vijf zijn belangrijk. Samengeteld moeten de kapitaalstromen elkaar opheffen. Als iemand geld leent, moet een ander sparen en andersom.”

Welke evenwichten zijn belangrijk?

KOO. “Volgens de handboeken sparen de gezinnen voor toekomstige uitgaven, lenen de bedrijven om te groeien en houden de overheid, de financiële sector en de buitenlandse handel elkaar in evenwicht. Maar tijdens een zeepbel begint de groep die normaal spaart, ook geld te lenen. Degenen die in aanloop naar een zeepbel zo tekorten opstapelen, doen na het uiteenspatten het tegengestelde. Ze bouwen massaal financiële overschotten op om hun schulden af te betalen. Als de private sector dat als geheel doet, moet de overheid het tegenovergestelde doen, om te vermijden dat de economie in elkaar stuikt.”

Kan een economie zich niet uit die problemen exporteren, door alles op het buitenland af te wentelen?

KOO. “Als ze de enige is met balansproblemen wel. Dan zijn je exportproducten welkom in het buitenland. Maar als de rest van de wereld ook balansproblemen heeft, gaat dat niet. Je uit de problemen exporteren kan alleen als je een tekort hebt op je lopende rekening en een tekort op de handelsbalans ( dat je meer invoert dan uitvoert, nvdr.) Alleen dan kun je meer uitvoeren om je lopende rekening in evenwicht te brengen. Japan kon zich indertijd niet uit de crisis exporteren, omdat het al zo’n groot uitvoerland was.”

Hebben Duitsland en Nederland dat wel gedaan in de laatste decennia?

KOO. “Duitsland heeft heel veel voordeel gehad door in de euro te zitten. Had het nog een eigen munt gehad en even grote overschotten op zijn handelsbalans geboekt, dan zou zijn wisselkoers torenhoog staan. Die zou dan de Duitse uitvoer vanzelf doen slinken. Maar omdat de euro niet zo sterk stond, is Duitsland blijven exporteren zonder last te hebben van een duurdere munt.”

Het verrast dus niet dat Duitsland de grootste tegenstander is van een expansief begrotingsbeleid.

KOO. “Dat idee van de zwarte nul is complete onzin. Als iemand in je economie spaart – en de Duitsers sparen fervent – dan moet iemand anders lenen. Als de overheid weigert te lenen, kun je je eruit exporteren, maar Duitsland wil dat iedereen zijn voorbeeld volgt. Dan stort de wereldeconomie in.”

Hoe kan de EU zich uit zijn balansrecessie bevrijden?

KOO. “In 2003 zei ik al dat de eurozone zo’n terugval niet zou overleven door haar begrotingsregels. Die staan geen tekorten van meer dan 3 procent toe. Na de crisis van 2008 spaarde de privésector in de eurozone meer dan 7 procent van het bbp, terwijl overheden niet meer dan 3 procent begrotingstekort mochten hebben. Die overige 4 procentpunt duwde de Europese economieën verder in een recessie. Daarom zouden Europese overheden minstens tekorten moeten boeken ten belope van de spaaroverschotten van de privésector. Als die meer dan 3 procent van het bbp spaart, zelfs met de rente die bijna nul bedraagt, dan mag de overheid een begrotingstekort van meer dan 3 procent van het bbp hebben om de economie te stabiliseren.”

Soepel geldbeleid is heel makkelijk in te voeren, maar je komt er veel moeilijker uit. We zitten erin gevangen. Het is een soort val

Waarom is het monetair beleid van de afgelopen jaren niet het juiste?

KOO. “De opkoopprogramma’s van de centrale banken hebben niet veel uitgehaald. Ze hebben de hoeveelheid reserves in het bancaire systeem verhoogd, maar omdat niemand geld wilde lenen, heeft dat geen effect gehad op de inflatie. Soepel geldbeleid is heel makkelijk in te voeren, maar je komt er veel moeilijker uit. We zitten erin gevangen. QE ( quantitative easing, nvdr) is een val.”

Hoezo een val?

KOO. “Door QE zitten massaal veel reserves in het banksysteem. Als de privésector opnieuw begint te lenen, dreigen die reserves via dat kredietkanaal versneld en in grote hoeveelheden in de economie terecht te komen. Dat verhoogt het risico op een versnelde inflatie en hogere rentevoeten. Als de centrale banken dan abrupt die reserves uit het systeem moeten halen, dreigt dat de economische heropleving te fnuiken.”

Hoe komen we uit die val?

KOO. “Dat zal jaren duren. De Amerikaanse centrale bank probeerde QE terug te draaien op een moment dat de privésector nog niet opnieuw aan het lenen sloeg. Dat was een briljante zet, want op dat moment kon het geen kwaad geldreserves uit het systeem te halen. Jammer genoeg verloor dat zijn effect door de handelsoorlog en versoepelde ze haar geldbeleid opnieuw.”

Hoe kijkt u naar de handelsoorlog?

KOO. “De handboeken leren ons dat vrijhandel zowel winnaars als verliezers schept in een land, maar dat de winsten groter zijn dan de verliezen. Als een deel van die winsten de verliezers compenseert, is de samenleving als geheel beter af. Dat gaat echter uit van een veronderstelling waar niemand het ooit over heeft, namelijk dat de handelsbalans van dat land in overschot of evenwicht is. Als je jaar na jaar de tekorten opstapelt, wordt die groep verliezers in je binnenlandse economie steeds groter. De VS boeken al veertig jaar tekorten op de handelsbalans. Daarmee is de groep mensen die zich als verliezers van vrijhandel beschouwen, alleen maar gegroeid.”

Hoe ziet u dat verder evolueren?

KOO. “We leven nu in een andere wereld. Die van de jongste zeventig jaar, waarin de VS alle producten van de rest van de wereld gewoon binnenhaalden, is voorbij. Nu is het kwestie van de wereldwijde vrijhandel zo goed mogelijk in evenwicht te houden, om de politieke weerslag ervan te beperken.”

Hoe de term Japanisering wortel schoot

De aanhoudende economische malaise van het Aziatische eiland kreeg een naam: japanisering. “Dat doembeeld is verzonnen door Amerikaanse investeerders die dachten in Japan voor een prikje slechte leningen van de Japanse banken op te kopen”, vertelt Richard Koo. Omdat de banken doorhadden dat de bedrijven balansproblemen hadden en dat ze het weer goed zouden doen wanneer de balansen weer op orde waren, weigerden ze die leningen te verkopen. “Daarop begonnen die koopjesjagers het gerucht te verspreiden dat de Japanse banken te traag hun probleemleningen opkuisten, wat de Japanse economie zogezegd verzwakte. Japan heeft de problemen in zijn bankensysteem wel snel aangepakt, maar tegen dan was de privésector al niet meer bereid te lenen”, legt Koo uit.

De econoom waarschuwt Europa niet in datzelfde verhaaltje van dezelfde investeerders en koopjesjagers te trappen. Die willen enkel goedkoop kredieten en onderliggende activa op de kop tikken. “Na de crisis verkondigden ze ook dat Europese banken zo snel mogelijk van hun slechte leningen af moesten geraken”, getuigt Koo. “Maar dat moet je in een systemische bankencrisis net heel traag doen. Want als alle banken van dezelfde probleemleningen af willen, duw je de prijzen van die leningen nog verder naar beneden. Daarmee schaad je de balansen van de banken nog meer en hebben ze minder ruimte om bijkomende kredieten te verlenen.”

Fout opgemerkt of meer nieuws? Meld het hier