Duurzaam bankieren: hoe begint u eraan?

Proximus en Belfius lanceerden recent Banx, een smartphone-app die onder meer duurzaamheid wil aanmoedigen. De lijst met duurzame spaar- en beleggingsproducten blijft maar groeien, leert ook de jaarlijkse telling van Forum Ethibel. Voor wie door het bos de bomen niet meer ziet, zetten we graag een en ander op een rij.

Met Banx lanceerden Proximus en Belfius een digitale app waarmee u in de eerste plaats kunt mobiel bankieren zoals u dat gewend bent. Maar daarnaast wil deze applicatie u ook bewuster maken van de milieu-impact van uw transacties. Dat gebeurt via een persoonlijk CO2-dashboard dat ontwikkeld werd door het Zweedse fintechbedrijf Doconomy. Boekt u bijvoorbeeld een vliegtuigticket, dan toont Banx u meteen hoe groot de ecologische voetafdruk van uw trip is.

Daarnaast heeft u als nieuwe Banx-gebruiker de keuze om via partners Natuurpunt en Natagora een boom te laten planten of een duurzaam project te steunen. Bovendien kunt u in de app punten sparen. Daarmee kunt u dan een lokaal duurzaam project steunen, of u kunt ze inruilen voor een kortingsbon bij verschillende ecologische partners – waaronder de biosupermarkten Bio-Planet en Kazidomi, het energieplatform Bolt, de bioboerenmarkt eFarmz, de honden- en kattenvoerproducent Edgard & Cooper en het jeansmerk HNST.

Duurzaam beleggen

Via de Banx-app krijgen Belfius-klanten ook makkelijk toegang tot een aantal duurzame beleggingsfondsen. Dat is niet verwonderlijk: zowat elke bankapplicatie wil de drempel naar maatschappelijk verantwoorde beleggingen verlagen. Het keuzeaanbod is dan ook groot: sinds de beursvennootschap Van Moer, Santerre & Co in 1992 het eerste duurzame fonds in ons land introduceerde, groeide het aantal gestaag.

In het meest recente rapport van ERSIS (Ethibel Research on Sustainable Investment and Savings., de opvolger van MIRA) lezen we dat België in 2020 687 duurzame beleggingsproducten telde. Dat waren er 173 meer dan het jaar voordien.

Er zijn dan ook heel wat initiatieven die bijdragen tot deze groei. Naast de talrijke duurzaamheidslabels (Febelfin, Towards Sustainability, …) bieden bijvoorbeeld ook de Sustainable Development Goals van de Verenigde Naties een goed kader.

De eerder dit jaar ingevoerde Sustainable Finance Disclosure Regulation kan versterkend werken. Deze EU-verordening moet bijdragen tot meer transparantie in de financiële sector, en verplicht aanbieders van beleggingsproducten meer publieke informatie te verschaffen over het duurzaamheidsbeleid en de duurzaamheidsrisico’s. Ze dienen investeerders ook te informeren over de evolutie daarvan. De SFDR heeft ook als doel ‘greenwashing’ (waarbij producten duurzamer voorgesteld worden dan ze in werkelijkheid zijn) uit de wereld te helpen.

Lees ook

Concrete tips en meer informatie over greenwashing en de manier waarop banken en vermogensbeheerders bepalen of een product al dan niet duurzaam is, vindt u hier:

Alles wat u (niet) wilde weten over duurzaam beleggen

Ethisch verantwoord en duurzaam beleggen: de mogelijkheden en de valkuilen

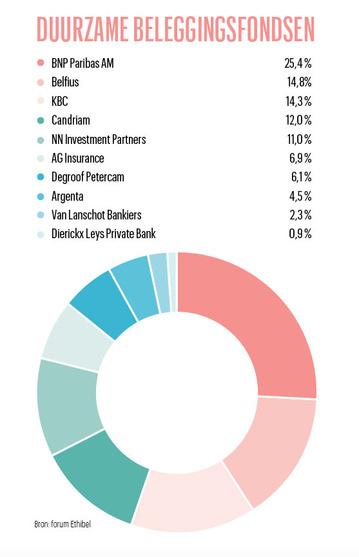

Het grootste aantal duurzame beleggingsproducten vindt u volgens het ERSIS-rapport vandaag bij BNP Paribas, gevolgd door Belfius, KBC, Candriam en NN Investment Partners:

Het duurzame aanbod van een aantal banken is vaak erg gevarieerd. U krijgt er doorgaans de kans om te beleggen in specifieke thema’s zoals de bestrijding van de klimaatverandering, oplossingen voor het dreigende tekort aan drinkwater en de ontwikkeling van alternatieve energie. Doorgaans is er ook keuze uit aandelen-, obligatie- en gemengde fondsen. Het duurzamefondsengamma wordt ook almaar meer aangevuld met tak23-verzekeringen en gestructureerde beleggingsproducten. En ook het aanbod aan green bonds (klimaatobligaties) en duurzame ETF’s (beursgenoteerde trackers) zit sterk in de lift.

Duurzaam sparen

Een handvol banken biedt ook duurzame spaarformules aan. Het was de ASLK, de voorganger van BNP Paribas Fortis, die de ethische Krekelspaarrekening in 1994 in ons land introduceerde. Die herbelegde het kapitaal uitsluitend op een maatschappelijk verantwoorde manier, en als spaarder kon u een bijkomende duurzame inspanning leveren door uw intresten gedeeltelijk of volledig af te staan aan een geëngageerde organisatie of een maatschappelijk verantwoord project. Eind 2013 werd de Krekelspaarrekening opgedoekt.

Ook bij andere grootbanken vinden we vandaag geen duurzame spaarformules. Anderzijds maken enkele kleinere, ethische spelers het verschil. De gereglementeerde SpaarPlus Rekening van Vdk Bank, een spaarbank die voornamelijk vertegenwoordigd is in Oost- en West-Vlaanderen, herbelegt uw geld in duurzame energie, biologische voeding, natuurbehoud, sociale woningbouw, mensenrechtenorganisaties, onderwijs, gezondheidszorg en microfinanciering.

Ook als u bij Triodos Bank spaartegoeden aanhoudt, worden die enkel gebruikt voor de financiering van duurzame organisaties. Er gelden ook duidelijke uitsluitingscriteria. De Triodos Impact Savings-rekening is niet-gereglementeerd, en dat is ook het geval voor het gelijkaardige spaarproduct van de coöperatieve bank NewB. Die wil uw geld laten werken voor ‘een samenleving met meer respect voor mensenrechten en voor de planeet’. Activiteiten of sectoren die schadelijk zijn voor de maatschappij of het milieu worden sowieso geweerd.

Duurzaam lenen

Wie leent voor duurzame mobiliteit (een elektrische wagen, een e-bike, …), geniet bij heel wat banken voordelige kredietvoorwaarden. Daarnaast zijn er natuurlijk ook de groene kredieten of energieleningen die u de verbouwingen aan uw woning laten financieren tegen aantrekkelijk voorwaarden, op voorwaarde dat ze een energiebesparing beogen. KBC ontwikkelde zelfs een specifiek krediet voor duurzame renovatiewerken in de gemeenschappelijke delen van een gebouw met verschillende mede-eigenaars.

Duurzame banken zoals NewB en Triodos Bank bieden louter leenformules aan die de ecologische transitie vooruithelpen. Triodos ontwikkelde een uniek hypothecair krediet voor zowel nieuwe woonprojecten als verbouwingen, waarbij de basisrentevoet afhankelijk is van hoe energiezuinig of maatschappelijk relevant het te financieren project is. Om hiervoor in aanmerking te komen, gelden voorwaarden – zoals een beperkt E-peil voor nieuwbouwwoningen of sociale inclusie bij cohousing.

BankWijzer

Duurzame producten aanbieden is evenwel nog iets anders dan een duurzame bank zijn in hart en nieren. BankWijzer wil op dat vlak meer duidelijkheid brengen. Deze website is een initiatief van verschillende organisaties (waaronder FairFin, Bond Beter Leefmilieu, 11.11.11, Amnesty en Oxfam), en toont scores voor tien maatschappelijk relevante thema’s zoals klimaatverandering, mensenrechten, wapenhandel, milieuvervuilende praktijken en belastingontduiking. Gendergelijkheid werd vorig jaar aan de criteria toegevoegd.

Triodos Bank blijkt de meest duurzame speler in ons land te zijn. Dat komt omdat niet alleen de producten en diensten, maar ook het beheer van de hele bank gericht is op de financiering van positieve veranderingen in de economie en samenleving. Ook Vdk Bank en Argenta scoren vrij goed. Bij de andere banken staan heel wat parameters in het oranje of rood. Weet wel dat sommige spelers weinig informatie vrijgeven over hun beleid, waardoor ze automatisch een misschien wel te negatieve score krijgen.

BankWijzer neemt overigens slechts negen financiële instellingen onder de loep: Argenta, Belfius, BNP Paribas, Deutsche Bank, ING KBC, Triodos Bank, Van Lanschot en Vdk Bank. NewB ontbreekt voorlopig nog in de vergelijking, maar daar is een logische reden voor: deze coöperatieve bank is pas sinds dit jaar publiek toegankelijk, terwijl BankWijzer het banklandschap slechts om de twee jaar evalueert. In de volgende ronde – gepland voor eind 2021 – wordt NewB wél mee opgenomen. Dat gebeurde trouwens ook al in een tussentijds rapport.

Oproep

Trends werd gecontacteerd door een studente Bedrijfscommunicatie aan de KU Leuven. In het kader van haar masterproef houdt zij momenteel een enquête onder beleggers en investeerders. De vragenlijst (anoniem) invullen, kan via deze link.

Fout opgemerkt of meer nieuws? Meld het hier