Wanneer op veilig spelen gevaarlijk wordt: defensief beleggen risicovoller dan gedacht

Beleggers met een defensief profiel kijken sinds begin dit jaar tegen grote verliezen aan. Beleggingsproducten die veilig en stabiel behoorden te zijn, duiken in het rood. De risicoprofielen die beleggers opgekleefd krijgen en de risicoklassen waar beleggingsproducten in vallen, blijken niet aangepast aan de economische situatie met een structureel hogere inflatie.

Een eeuwenoud adagium voor spaarders en beleggers is dat je aandelen koopt omwille van het hogere rendement dat bij het hogere risico hoort, en dat je obligaties in je portefeuille opneemt als defensieve buffer voor wanneer het slecht gaat op de beurs.

Omwille van die zogenaamde veiligheid krijgen talloze beleggers via hun bank of vermogensbeheerder een portie vastrentende activa, zoals obligaties, levensverzekeringen of cash, in de maag gesplitst. Dat gebeurt nadat ze de standaardvragenlijst, de zogenoemde geschiktheidsbeoordelingstest, hebben ingevuld die hun risicoprofiel bepaalt, en zo aangeeft welk type beleggingen voor hen het meest geschikt zijn.

Zo ook Olivia en Nathan ( echte namen bekend bij de redactie), een jong gezin van vooraan in de dertig, beiden met een stabiele, goedbetaalde baan. Ze lieten onlangs bij hun bank hun beleggersprofiel bepalen, om in de toekomst hun spaarcenten deels te investeren. Gezien hun leeftijd, hebben ze een beleggingshorizon van ver boven de tien jaar.

(Lees verder onder de video)

Hun bankadviseur nam geduldig met hen de vragenlijst door. Op de vragen over hoe ze zouden reageren in verschillende scenario’s, zoals een beurscrash of een haussemarkt, antwoordden ze zelf. Op de kennisvragen over beleggingsinstrumenten en financieel-economische zaken stuurde de adviseur hen behulpzaam bij. Aan het einde kregen ze hun risicoprofiel, en dat was aan de defensieve kant. Zo’n 60 procent van hun vermogen mogen ze investeren in vastrentende producten, soms met kapitaalgarantie, zoals levensverzekeringen of obligaties. De rest mag in meer dynamische en risicovolle producten, zoals aandelen en aandelenfondsen.

Twee jonge mensen met een beleggingshorizon van decennia moeten volgens de huidige risicoprofilering het grootste deel van hun vermogen toekennen aan instrumenten die twee derde van de tijd de inflatie niet bijhouden en over lange periodes stelselmatig een jaarrendement halen dat 3 tot 5 procent lager ligt dan dat van alternatieven die 100 procent van de tijd de inflatie wel kloppen.

Inflatieonbegrip

Beleggers met vergelijkbare profielen krabden zich de afgelopen maanden in het haar, want de meeste defensieve fondsen tekenen stevige verliezen op. Zowel aandelen als obligaties duiken in het rood. De Bloomberg Global Aggregate Bond Index, een korf van wereldwijde overheids- en bedrijfsobligaties, staat zo’n 8 procent lager dan begin dit jaar. De MSCI World, een wereldwijde aandelenkorf, is even sterk gedaald. Een gemengde portefeuille met de helft aandelen en de helft defensieve waarden, zoals obligaties of cash, staat daarmee ook enkele procenten in de min tegenover begin dit jaar.

“Dat is een probleem, omdat ongeveer een derde van het belegde fondsvermogen in Europa in zulke fondsen zit. Financiële instellingen en fondsenverdelers pushen die al jaren agressief”, zegt Guillaume Prache, de algemeen directeur van Better Finance, de vereniging van Europese spaarders en beleggers. “Ze worden vaak verkocht als veiliger dan pure aandelenfondsen, maar ze hebben min of meer even hoge beheerskosten, terwijl ze op lange termijn lagere rendementen optekenen.”

Die recente verliezen hebben natuurlijk te maken met de uitzonderlijke macro-economische context, waarin de inflatie onverwacht en standvastig hoog blijft. Dat weegt op de obligatie- én de aandelenmarkten. Doe daar de oorlog in Oekraïne bovenop, en de doemsfeer is compleet. Beleggers die gehoopt hadden dat de portie vastrentende activa en cash in hun portefeuille hen zou behoeden voor verliezen, zijn eraan voor de moeite. Die lijken hun rol van veilige buffer niet langer te spelen. De vraag is of ze dat ooit wel met verve hebben gedaan.

Recente verliezen zijn relatief

De recente verliezen van aandelen en obligaties zijn niet dramatisch, als je ze afzet tegen de winsten van de afgelopen decennia. Die waren uitzonderlijk. In de afgelopen veertig jaar zijn de rente en de inflatie stelselmatig gedaald, waardoor de wereldwijde obligatiemarkten een haussemarkt van vier decennia hebben gekend. De Bloomberg Aggregate US Bond-index, een korf van Amerikaanse obligaties, haalt sinds 1980 een jaarrendement van 7,4 procent. Dat is nog steeds minder dan de 13,5 procent die de S&P500-aandelenindex sinds 1980 jaarlijks optekende, maar wel boven het historische gemiddelde van 3 tot 5 procent voor obligaties. Zowel obligatie- als aandelenbeleggers hebben de laatste decennia historisch uitzonderlijke rendementen gekregen. Daar lijkt nu een einde aan gekomen. Voor hoelang? Dat weet niemand.

Omgekeerd heeft een bepaalde activaklasse het de jongste maanden uitzonderlijk goed gedaan, terwijl die de laatste tien jaar ter plaatse heeft getrappeld, namelijk grondstoffen. De Bloomberg Commodity-index is het laatste jaar met 50 procent gestegen, maar staat nog altijd onder het niveau van tien jaar geleden. Het is algemeen bekend dat grondstoffen het bij hoge inflatie goed doen, maar omdat het een kleine en volatiele markt is, mogen weinig banken of vermogensbeheerders dat hun klanten aanraden.

Dé grote spelbreker is de hoge inflatie, die het jongste jaar structureel boven 5 procent blijft. “Beleggers met defensieve profielen worden veelal naar langlopende, vastrentende producten geloodst, soms met kapitaalgarantie, maar in tijden van hoge inflatie verlies je daar in reële termen aan”, legt Veerle Colaert, hoogleraar financieel recht aan de KU Leuven en voorzitter van de stakeholdersgroep die de Europese beurswaakhond ESMA adviseert. “Mensen kijken naar die kapitaalgarantie en zijn blij met de rente die ze er soms bovenop krijgen, maar staan er niet bij stil dat ze daar in reële termen, dus gecorrigeerd voor inflatie, aan verliezen. Ze worden misleid of op zijn minst in slaap gewiegd, omdat de informatie die ze krijgen over beleggingsrisico’s en -resultaten, zelden of nooit rekening houdt met de risico’s en de impact van de inflatie op het rendement van bepaalde beleggingsproducten of portefeuilles.”

De inflatie komt ook niet aan bod bij de risicoprofilering die banken bij hun klanten doen. Bij de vragen over financiële kennis die Olivia en Nathan moesten afleggen, zat geen enkele over inflatie. “Omdat de gemiddelde spaarders en beleggers niet stilstaan bij de impact die inflatie kan hebben op hun vermogen, zou die vragenlijst over kennis, ervaring en beleggingsrisico’s ook vragen over inflatie moeten bevatten”, zegt Veerle Colaert.

Risicoschaal op de schop

Mensen zijn van nature vatbaar voor denkfouten en vooroordelen. Daar spelen de financiële sector en de regelgeving met de huidige risicoprofilering en informatievoorziening handig op in, meent Guillaume Prache van Better Finance. “In plaats van die denkfouten uit te buiten, zouden ze die beter aanpakken. Een voorbeeld van zo’n fout is de geldillusie, waarbij spaarders en beleggers enkel in nominale termen denken en geen rekening houden met de reële rendementen, die door de inflatie veel lager uitvallen”, legt hij uit.

‘Zelfs met de lage inflatie van gemiddeld 2 procent over de afgelopen dertig jaar in Europa hebben spaarders en beleggers heel wat koopkrachtverlies geleden’

De recente koersverliezen zetten dat in de verf. “Vorig jaar tekenden de bredere Europese obligatiemarkten voor het eerst in twintig jaar een negatief rendement op. In nominale termen was het verlies 8 procent. In reële termen was dat met een inflatie van rond 5 procent nog meer”, stelt Guillaume Prache.

Een tweede denkfout is dat beleggers onderschatten hoe inflatie jaar na jaar aan hun rendement en koopkracht vreet. Je zou dat de impact van de samengestelde rente, maar dan in negatieve zin, kunnen noemen. “Zelfs met de lage inflatie van gemiddeld 2 procent over de afgelopen dertig jaar in Europa hebben spaarders en beleggers heel wat koopkrachtverlies geleden”, legt Prache uit. “Zelfs met een inflatie van slechts 2 procent verlies je in drie decennia bijna de helft van je koopkracht.”

Beleggingshorizon moet zwaarder wegen

Hoge of lage inflatie, de huidige risicoprofilering die beleggers naar bepaalde producten loodst, is ontoereikend. Volgens Guillaume Prache is de risicoschaal voor beleggingsproducten niet aangepast aan de huidige situatie. Die gaat van 1, voor de minst risicovolle activa zoals cash en geldmarktfondsen, tot 7, voor de meest risicovolle beleggingen zoals pure aandelenfondsen. “Voor pensioenspaarders met een heel lange beleggingshorizon zou je die schaal zo goed als kunnen omgooien. Risico bestaat immers uit de waarschijnlijkheid op verlies en de mogelijke omvang van dat verlies. Bij geldmarktfondsen is het over lange periodes zo goed als zeker dat je een groot deel van je koopkracht verliest door de inflatie, terwijl het risico op een reëel verlies op lange termijn voor een gediversifieerde aandelenportefeuille veel kleiner is, omdat die over lange periodes altijd de inflatie verslaat. Beleggingsrisico’s zijn heel sterk afhankelijk van de horizon”, benadrukt Prache.

‘Beleggers met defensieve profielen worden veelal naar langlopende, vastrentende producten geloodst, soms met kapitaalgarantie, maar in tijden van hoge inflatie verlies je daar in reële termen aan’

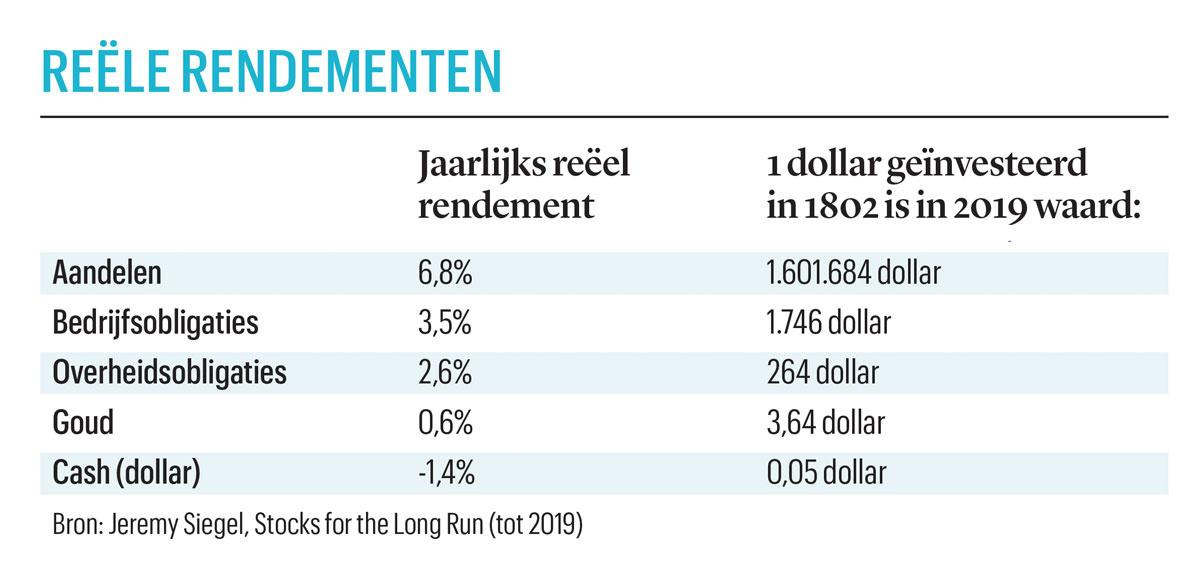

Veerle Colaert treedt hem bij: “Het is van belang niet enkel te kijken naar het risico dat iemand wil lopen, maar zeker ook naar de beleggingshorizon. Veel pensioenproducten hebben bijvoorbeeld een defensief karakter, maar met een horizon van dertig jaar of langer zouden ze veel offensiever moeten kunnen beleggen.” Het historische reële rendement van de activaklassen liegt er niet om ( zie tabel). Met huidige inflatieniveaus zou je geldmarktfondsen, in tegenstelling tot hun positie op de risicoschaal, als het minst veilig kunnen beschouwen voor de middellange en de lange termijn. “Die risicoschaal moet worden herzien voor langetermijnbeleggingsproducten, zoals pensioenfondsen”, zegt Guillaume Prache. “De Franse pensioenfondsen hebben nog 20 procent van hun vermogen in geldmarktfondsen zitten. Dat is een ramp in wording.”

“Bepaalde producten die als risicovol beschouwd worden, moeten toch kunnen worden opgenomen in de portefeuille van een defensieve belegger die een lange beleggingshorizon heeft”, stelt Veerle Colaert. “Ook met een defensief profiel maar een lange horizon zou je minder in vastrentende schuldinstrumenten kunnen investeren en meer in aandelen.”

De hoge inflatie van vandaag zet de afweging tussen risico en rendement nog meer op scherp. “Met hoge inflatie en lage rente is het bijna onmogelijk om reëel waardeverlies te vermijden als je niet bereid bent enig marktrisico te nemen”, legt Veerle Colaert uit. “Voor beleggers is het belangrijk een geïnformeerde beslissing te kunnen nemen over hun strategie: ondergaan ze de impact van inflatie op hun defensieve strategie? Of willen ze toch meer marktrisico nemen door te beleggen in producten die minder inflatiegevoelig zijn, maar een groter risico op nominaal verlies in zich dragen?”

Get real

Daarbovenop is de beleggersprofilering van de financiële instellingen allesbehalve waterdicht. “Mijn vermogensbeheerder heeft zelf mijn vragenlijst ingevuld, zodat ik in de meest dynamische categorie terechtkwam”, vertelt iemand die we voor dit artikel spraken. “De bank organiseerde opleidingen over welke antwoorden gegeven moesten worden om tot een bepaald beleggersprofiel te komen… Dus de waarde van die vragenlijsten is nul komma nul”, getuigt een ex-bankier.

“Die profilering bij de banken gebeurt vaak zo dat de klanten passen in de mal van het systeem. Elk product krijgt een risicoscore en elke belegger krijgt een risicoprofiel. Die twee worden dan gelinkt”, zegt Veerle Colaert. “Maar de systemen om producten en beleggers aan elkaar te matchen, laten niet altijd toe rekening te houden met de beleggingshorizon.”

Volgens haar en Guillaume Prache is de oplossing eenvoudig. “Banken en vermogensbeheerders moeten periodiek informatie vrijgeven over de reële waarde en de reële rendementen, dus na inflatie, van de beleggingsportefeuilles en de producten die ze aanbieden”, stellen beiden. “Zo trappen beleggers niet meer in de val van enkel naar de nominale opbrengsten te kijken.”

Wat is de veiligste belegging? Doe hier de test

In zijn boek The Behavioral Investor presenteert Daniel Crosby de lezer het volgende vraagstuk. Je kunt kiezen tussen twee activaklassen: A en B. In 80 procent van opeenvolgende periodes van tien jaar heeft A hogere rendementen gehaald dan B. Als je die periodes verlengt naar dertig opeenvolgende jaren, tekende A elk jaar hogere rendementen op. Daarnaast klopte A in alle jaren van opeenvolgende periodes van twintig jaar de inflatie, terwijl B dat maar in een derde van die periodes deed. Welk van de twee lijkt jou het veiligst, en welke kies je?

A lijkt het juiste antwoord. Het haalt structureel hogere rendementen dan B, terwijl die laatste in twee derde van de tijd verlieslatend is, omdat B de inflatie zelfs niet bijbeent.

Als we die twee beleggingsklassen even van hun masker ontdoen, blijken de rendementscijfers van A die van aandelen te zijn en die van B van obligaties. En dat terwijl die laatste algemeen te boek staan als veiliger dan aandelen.

Fout opgemerkt of meer nieuws? Meld het hier