Wall Street bezig aan langste opmars in zijn geschiedenis: na het beursfeestje dreigt de ontnuchtering

De beleggers werden in 2019 onverwacht getrakteerd op een beurshausse van meer dan 20 procent. Daarmee hebben ze al een flinke voorsprong genomen op een economische versnelling, als die er al komt.

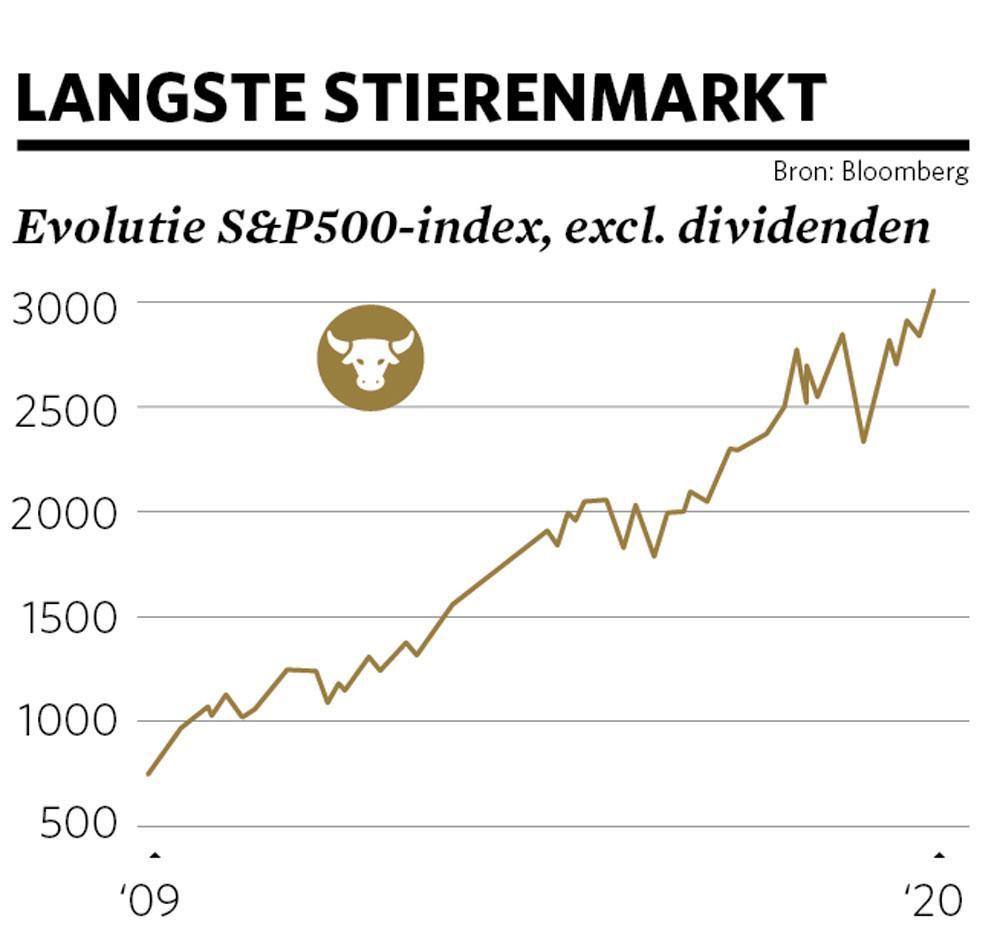

Wie op het dieptepunt van 6 maart 2009 zijn geld in Amerikaanse aandelen stopte, heeft vandaag zijn inleg bijna vijf keer terugverdiend. We houden dan nog niet eens rekening met de dividenden of winstuitkeringen die de bedrijven in de loop der jaren op de rekening van hun aandeelhouders hebben gestort. Dit is voor de Amerikaanse S&P500-index niet alleen de langste stierenmarkt sinds mensenheugenis, maar ook diegene die beleggers het meest heeft opgebracht.

Een stierenmarkt is een periode waarin de aandelenkoersen met minstens 20 procent gemiddeld gestegen zijn, zonder dat die stijging onderbroken werd door een daling van 20 procent of meer. “Deze stierenmarkt van de S&P500 ging met horten en stoten”, zegt Dirk Thiels, senior strateeg bij KBC Asset Management. Maar geen enkele keer viel de index van de 500 grootste Amerikaanse bedrijven meer dan 20 procent terug, zodat de spreekwoordelijke stier kon blijven lopen.

Lange economische expansie

De Amerikaanse economie groeit al elf jaar op rij. Volgens Thiels wisselen sinds de Tweede Wereldoorlog bij economische cycli doorgaans opgaande fases van zeven jaar af met neergaande fases. “We hebben nog nooit zo’n lange economische expansie gezien in de VS”, zegt Vincent Juvyns, strateeg van JPMorgan Asset Management. “Het economische herstel dat na de financiële crisis begon, duurt al heel lang maar was minder intens dan normaal. Daardoor kan het ook wat langer duren.”

In november zakte de werkloosheidsgraad naar 3,5 procent in de Verenigde Staten en werden er 266.000 banen gecreëerd. Dat zijn cijfers waar we in Europa alleen maar van kunnen dromen. “In de Verenigde Staten is de band tussen de beurs en de economie sterk”, weet Peter Vanden Houte, hoofdeconoom van ING België. “Als je een grafiek van de werkgelegenheid in de Verenigde Staten op een beursgrafiek legt, zie je dat die bijna een doorslag van elkaar zijn. Zo vreemd is het dus niet dat die stierenmarkt op Wall Street al zo lang duurt.”

Nochtans stond de Amerikaanse economie in 2019 op de rand van de recessie. Die dreiging bracht de Amerikaanse centrale bank (Fed) ertoe de rente drie keer te verlagen in 2019, terwijl drie renteverhogingen verwacht waren. “De Verenigde Staten waren even op weg naar een conjunctuuromslag”, zegt Thiels. “Sommige economen denken zelfs dat de Verenigde Staten de neergaande fase al achter de rug hebben en aan een nieuwe economische cyclus zijn begonnen.”

Aandeleninkopen

“De paradox van het afgelopen jaar is dat de aandelenbeleggers veel geld verdiend hebben zonder goede onderliggende redenen”, vindt Christopher Potts, hoofdstrateeg bij Kepler Chevreux in Londen. “De enige reden waarom aandelen het zo goed hebben gedaan, is dat de centrale banken wereldwijd gecapituleerd zijn voor de angst voor een recessie. Het grootste slachtoffer zijn de Europese staatsobligaties. Er is geen enkel vooruitzicht meer om op die markt nog rendement te halen. Dat is nog nooit gebeurd.”

Thiels is het niet volledig eens met Potts. “In de obligatiemarkten heb je een zeepbel, in de aandelenmarkten niet”, riposteert hij. De Europese obligatiemarkt is ontwricht door de Europese Centrale Bank die elke maand “heel voorspelbaar en los van de fundamenten” obligaties koopt. De Europese Centrale Bank koopt sinds november weer obligaties, voor 20 miljard euro per maand. Het vorige inkoopprogramma van 60 miljard euro per maand, en tijdelijk zelfs 80 miljard euro, was nog maar in januari stopgezet.

“Er zijn daarentegen nog geen grote geldstromen richting aandelen gevloeid”, vervolgt Thiels. In de VS en in Europa kopen de centrale banken geen aandelen. Juvyns treedt Thiels bij. “Ik zie geen excessen. Mensen investeren nog niet massaal in aandelen. Mijn kapper heeft me nog niet aangesproken over aandelen.” Vanden Houte voegt er nog aan toe dat de Amerikaanse be- drijven de voorbije jaren soms de grootste kopers van aandelen waren, omdat de beleggers nog niet overstag zijn gegaan.

“De inkoop van eigen aandelen door bedrijven was een van de drijvende krachten achter de stierenmarkt op Wall Street”, meent Vanden Houte. “Die inkoopprogramma’s werden gestimuleerd door de belastingverlaging van president Donald Trump, die het goedkoper maakte winsten uit het buitenland te repatriëren.” Volgens Thiels is er nog altijd munitie om in 2020 eigen aandelen te blijven kopen. Juvyns merkt op dat het fenomeen veel minder speelt in Europa. “Er is een cultureel verschil. Europese bedrijven delen vaker dividenden uit. Amerikaanse bedrijven kopen eigen aandelen in.”

Zijn aandelen duur?

Volgens Potts is de basis waarop aandelen worden gewaardeerd volledig verstoord door het beleid van de centrale banken. “De markt voor staatspapier was het ijkpunt waarop veel andere beleggingen worden gewaardeerd, maar dat is nu weg.”

Vanden Houte ziet dat enigszins anders. “De koers-winstverhouding is sinds 2009 toegenomen, gelijktijdig met de daling van de langetermijnrente. De lage rente heeft de beurs duurder gemaakt, maar obligaties zijn zodanig duur dat aandelen toch nog altijd interessant zijn.” Thiels vindt de beurzen niet zo “astronomisch duur” als aan het einde van de jaren negentig.

Juvyns beaamt dat: “Het gemiddelde aandeel uit de S&P500-index noteert tegen 17,7 keer de winst. In maart 2007 bedroeg die koers-winstverhouding 27,2 en in oktober 2007 15,7. Amerikaanse aandelen zijn dus iets duurder dan voor de financiële crisis, maar de waarderingen zijn in niets te vergelijken met de beursbubbel voor de dotcomcrisis.”

Amerikaanse versus Europese aandelen

“Het waarderingsverschil tussen Amerikaanse en Europese aandelen was zelden zo hoog”, vindt Jérôme van der Bruggen, hoofdstrateeg van Bank Degroof Petercam. “De afkeer van Europese aandelen was deels gerechtvaardigd de jongste jaren, door de politieke onzekerheid en de minder sterke economische groei dan in de VS, maar de waarderingen in Europa zitten op een bodem. De plannen van de nieuwe Europese Commissie kunnen een katalysator zijn om dat te keren. Daar kunnen de Belgische aandelen mee van profiteren.”

Beleggers zijn vandaag bereid een hogere prijs neer te tellen voor Amerikaanse dan voor Europese aandelen. Dat komt door typische Europese problemen zoals de brexit, maar ook door de weeffouten in het Europese project. Vanden Houte: “De daling van de rente in Europa heeft een reden: de vrees voor een langdurige stilstand van de economie.”

Thiels vindt het een slecht idee om Amerikaanse aandelen links te laten liggen, omdat ze duurder ogen dan Europese aandelen. “Door de VS te negeren, negeer je een groot deel van ‘s werelds economische groei”, zegt Thiels. “De winsten van bedrijven groeien er sneller dan in Europa, omdat er meer Amerikaanse bedrijven aan de juiste kant staan van de technologische ontwikkelingen en het klimaat in de Verenigde Staten bedrijfsvriendelijker is.”

Juvyns merkt op dat technologiebedrijven ongeveer 30 procent van de Amerikaanse beursindexen uitmaken, tegenover 10 procent van de Europese indexen. De Amerikaanse technologiereuzen zoals Facebook, Amazon, Apple, Netflix en Alphabet (het bedrijf boven Google) hebben de stierenmarkt op Wall Street mee gedragen.

Wat brengt 2020?

Volgens Vanden Houte is de Zuid-Koreaanse export de beste voorspeller van de wereldeconomie. “De Zuid-Koreaanse economie is ongelooflijk cyclisch. Het land maakt vooral halfgeleiders en componenten voor elektronica. Als Apple meer iPhones denkt te verkopen, dan gaat het meer componenten invoeren vanuit Zuid-Korea. Die indicator wijst op een daling van de bedrijfswinsten in het vierde kwartaal met 10 procent. Wellicht zal ook het eerste kwartaal aan de zwakke kant zijn.”

De econoom wijst erop dat de Amerikaanse bedrijven in het derde kwartaal beter dan verwacht presteerden, maar wel zwakker dan in het tweede kwartaal. Hij verwacht voor de Verenigde Staten in 2020 een economische groei van amper 1,4 procent, terwijl de meeste economen nog van meer uitgaan. Ook voor Europa zit Vanden Houte met zijn verwachte groei van 0,7 procent ongeveer een half procentpunt onder de consensus.

De econoom verwacht voor volgend jaar geen recessie, maar maakt zich toch zorgen omdat de beurs al een stevig voorschot heeft genomen op een economisch herstel dat nog moet komen. “De beurs stijgt sinds begin oktober, terwijl de economische data zich op hun best stabiliseren. Daardoor zitten we in een schizofrene situatie: er zit al zodanig veel goed nieuws in de koersen verrekend, dat een tijdelijke correctie in de komende maanden best wel mogelijk is. Maar een langdurige malaise op de beurs wordt meestal door een economische crisis veroorzaakt”, voegt Vanden Houte er nog aan toe.

Juvyns waarschuwt dat beleggers tevreden zullen moeten zijn met minder rendement op aandelen. “4 à 5 procent winstgroei zal al goed zijn”, vindt Juvyns. Thiels zit min of meer op dezelfde lijn. “Het historische rendement van een aandelenportefeuille is 8 à 9 procent per jaar, door koersstijgingen en/of dividenden. De komende tien of vijftien jaar gaan we uit van een totaalrendement van 6 à 6,5 procent per jaar.”

Voorzichtig zijn is de boodschap. Een belegger die normaal 50 procent van zijn portefeuille met aandelen vult, raadt Vanden Houte aan het voorlopig op 45 procent te houden. “Kies voor bedrijven die periodes van zwakkere groei beter zullen doorstaan: grote, vlot verhandelbare namen, bedrijven die veel dividenden uitdelen en aandelen die ondergewaardeerd zijn.”

Van der Bruggen: “Wij geven de voorkeur aan kwaliteitsbedrijven die zelfs met een lage of uitblijvende economische groei toch hun winsten hoog kunnen houden en gematigd doen groeien. Zulke bedrijven vind je in de voeding-, farma- en technologiesector, of zelfs in de industrie. De Zweedse bedrijven Assa Abloy of Atlas Copco zijn bijvoorbeeld industriële kwaliteitsbedrijven.”

Kalmere stieren in Europa en België

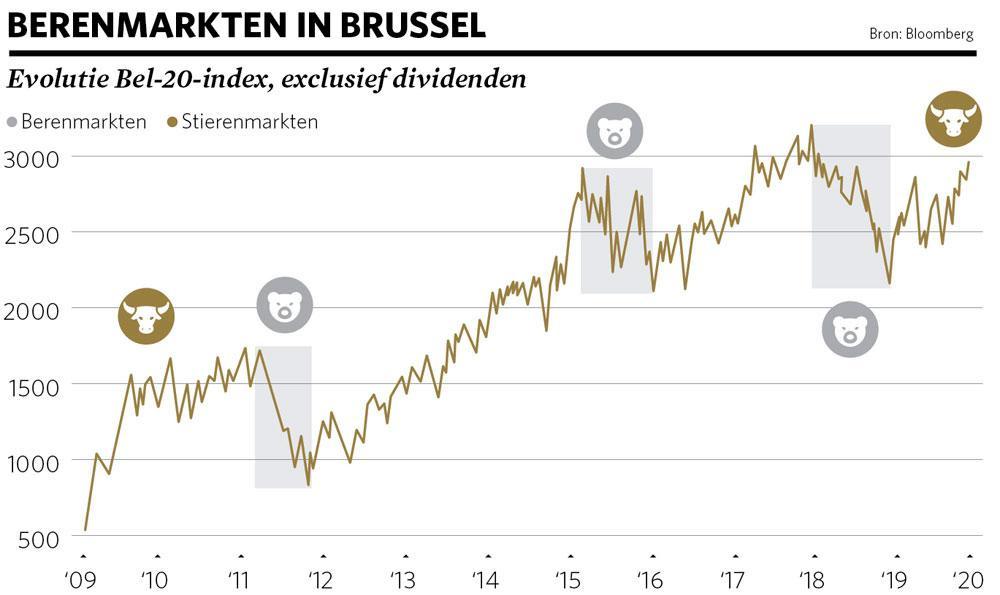

In Europa is het economische bilan van het voorbije decennium veel minder goed dan in de Verenigde Staten. “De eurozone is in de tweede helft van 2012 in een recessie beland”, brengt Peter Vanden Houte in herinnering. De EuroStoxx50 kwam in 2011 in een zogenoemde berenmarkt terecht, toen de index 35 procent naar beneden tuimelde. In 2015 en 2018 gebeurde dat opnieuw met correcties van respectievelijk 30 en 21 procent.

Ook de Belgische sterindex kende niet zo’n lange stierenmarkt als de S&P500. De Bel-20 bereikte net als de S&P500 op 9 maart 2009 zijn keerpunt. De korf van de grootste twintig Belgische aandelen zakte in 2011 echter meer dan 30 procent van piek tot bodem en in 2018 moest de index bijna 24 procent van zijn winst teruggeven. En in 2015 was het op een haar na zover, met een val van 19,8 procent.

Fout opgemerkt of meer nieuws? Meld het hier