Waarderingen van groei- en waardeaandelen op lange termijn weer op hetzelfde niveau

Op basis van de verwachte winst voor de komende vijf jaar zijn groeiaandelen nauwelijks nog duurder dan waardeaandelen.

De Amerikaanse technologieaandelen lijken over hun hoogtepunt heen. Op 12 februari sloot de Nasdaq op 14.095,47 punten. Sindsdien zit de klad erin. “Sommige aandelen waren erg duur geworden, met name technologie-aandelen”, vindt Didier Saint-Georges, lid van het strategische beleggingscomité van de Franse vermogensbeheerder Carmignac. Saint-Georges merkt op dat de premie voor groeiaandelen pas in 2017 ontstond en zijn hoogtepunt bereikte in oktober.

‘Je koopt aandelen niet voor de resultaten van vorig jaar of dit jaar, maar omdat je verwacht dat ze bijvoorbeeld de komende vijf jaar mooie resultaten neerzetten.’

De Franse strateeg haalt er de statistieken van de MSCI World Growth- en MSCI World Value-index bij om zijn bewering te staven. De zogenoemde groeiaandelen worden geselecteerd op basis van criteria zoals de verwachte winstgroei op korte én lange termijn en de historische interne winst- en omzetgroei. In de zoektocht naar waarde wordt gekeken of aandelen niet te duur noteren in verhouding tot hun boekwaarde, hun verwachte winst per aandeel en hun dividendrendement. Bedrijven zoals Apple, Microsoft en Amazon domineren de MSCI World Growth-index, terwijl zijn Value-broertje wordt aangevoerd door de Amerikaanse bank JP Morgan Chase, het farmabedrijf Johnson & Johnson en Berkshire Hathaway, de holding van Warren Buffett.

“Om te beoordelen of groeiaandelen al dan niet duur zijn in vergelijking met waardeaandelen, moet je naar de winstverwachtingen op middellange termijn kijken”, legt Saint-Georges uit. “Je koopt aandelen niet voor de resultaten van vorig jaar of dit jaar, maar omdat je verwacht dat ze bijvoorbeeld de komende vijf jaar mooie resultaten neerzetten. En wat zien we dan? De aandelenmarkten waren historisch gezien vrij efficiënt, met vergelijkbare waarderingen.”

Waarderingskloof

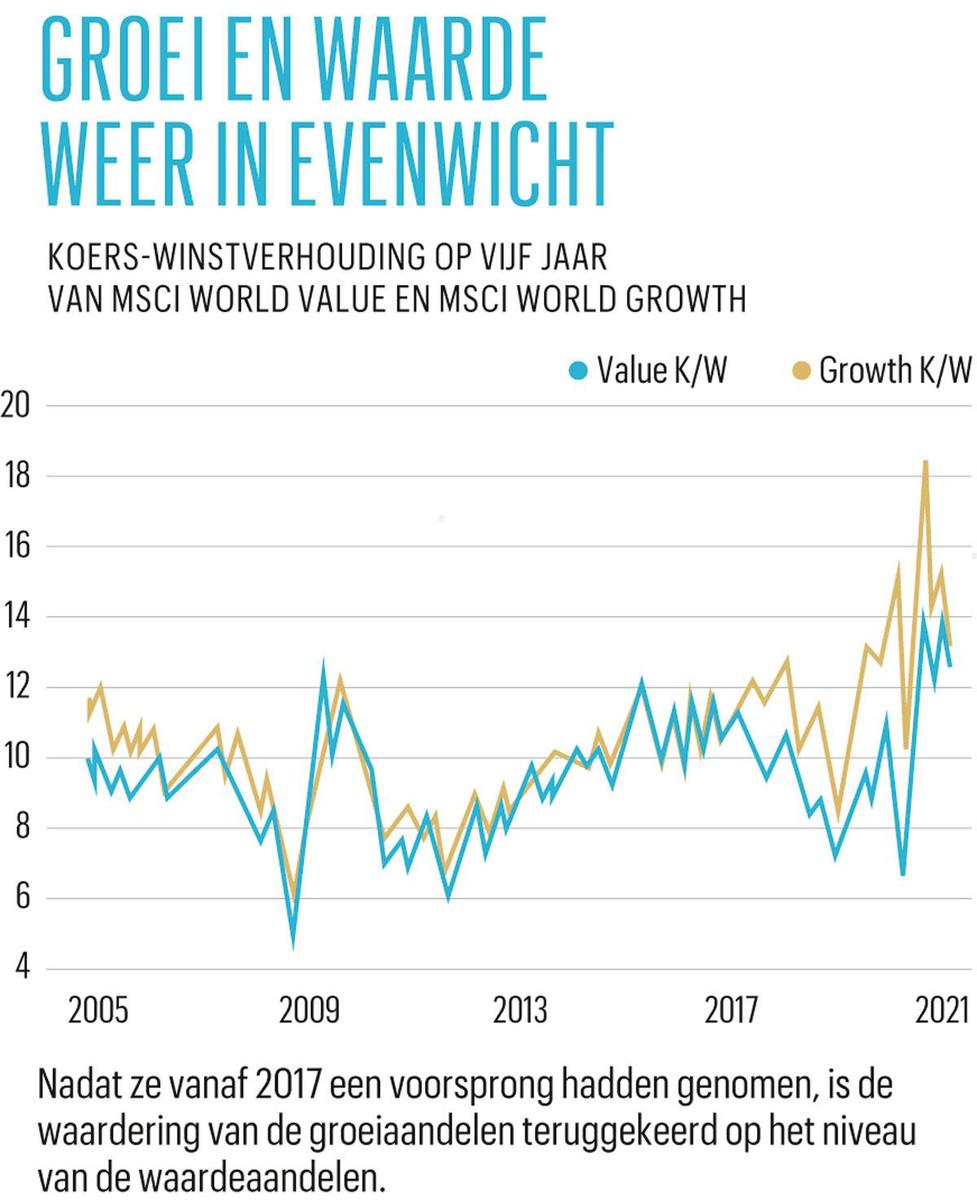

De verhouding van de koers tegenover de verwachte winst voor de komende vijf jaar was tien jaar lang ongeveer hetzelfde voor de groei- en de waardeaandelen, tot in 2017 een waarderingskloof ontstond. In de laatste maanden van 2020 en de eerste maanden van 2021 hebben de waardeaandelen een inhaalspurt ingezet, terwijl de motor van de groeiaandelen aan het sputteren sloeg (zie grafiek Groei en waarde weer in evenwicht).

De bewijzen van de effectiviteit van de vaccins tegen het coronavirus en de hoop op een terugkeer naar ons oude leven zorgden voor een keerpunt op de financiële markten. Tegelijk speelt een stijging van de langetermijnrente in het nadeel van groeiaandelen, die hoge winsten in een verre toekomst beloven. De Verenigde Staten zijn van plan veel geld te investeren in het economische herstel, wat de inflatie kan aanwakkeren. Hoe hoger de verwachte inflatie is, hoe minder die winsten in een verre toekomst waard zijn, in koopkrachttermen.

Tel het ene bij het andere op en het gevolg is dat de waarderingen van groei- en waardeaandelen op middellange termijn weer op hetzelfde niveau zitten. “Daardoor lijken de groeiaandelen weer koopwaardig”, besluit Saint-Georges. Hij is lang niet de enige vermogensbeheerder met die mening, al gebruiken zijn collega’s niet allemaal dezelfde argumenten en statistieken om tot die conclusie te komen.

De wereld op zijn kop

De Britse beheerder First Trust bijvoorbeeld grijpt terug naar de indexen S&P500 Pure Growth en S&P500 Pure Value. De eerste index bevat de Amerikaanse aandelen die de afgelopen drie jaar de sterkste omzetgroei hebben neergezet en hun winstrendement (de winst per aandeel gedeeld door de koers) het meest zagen toenemen. De indexsamensteller kijkt ook na of de aandelen het momentum mee hebben. Dat leidt hij af uit de koersevolutie van de voorbije twaalf maanden. In de Pure Value-index zitten waardeaandelen, die goedkoop noteren in verhouding tot hun boekwaarde, omzet en/of winst.

De drie bedrijven die het zwaarst wegen in de S&P500 Pure Growth zijn Etsy (verkoopplatform voor handgemaakte producten), Monolithic Power Systems (stroomoplossingen) en Paypal (betaaldiensten). Op het nummer vier duikt een bank op – niet zomaar een bank: SVB Financial Group, waarbij SVB staat voor Sillicon Valley Bank. Het is de huisbankier van veel startende Amerikaanse technologiebedrijven. Op vijf staat de bouwer van elektrische wagens Tesla.

Bij S&P500 Pure Value zitten ook financiële waarden in de top vijf: Unum Group (verzekeringen) en Berkshire Hathaway (de holding van Warren Buffett). De top vijf bestaat voorts uit een telecombedrijf, Lumen Technologies, en twee energiebedrijven, HollyFrontier Corporation en Valero Energy.

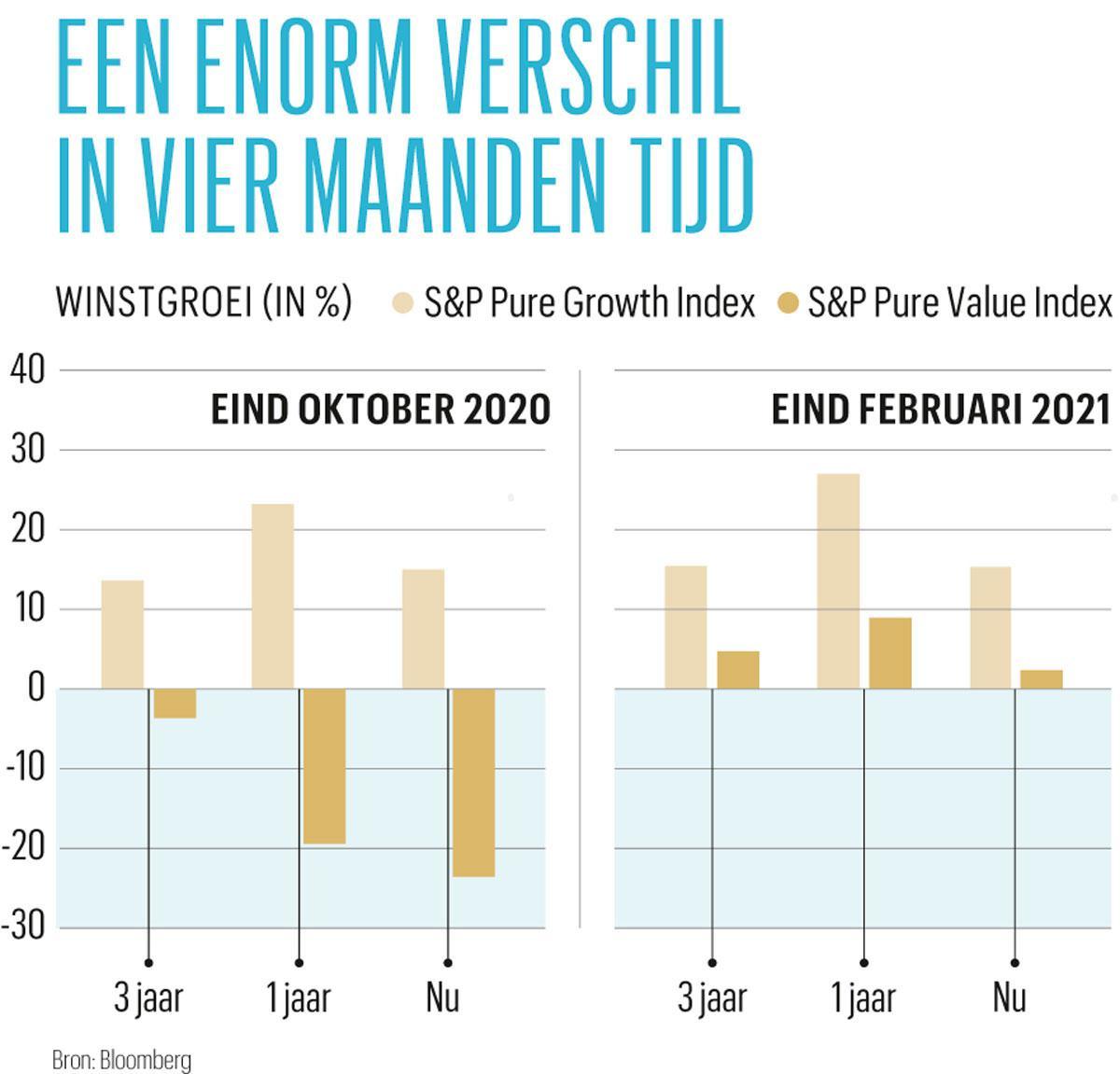

De prestaties van de groei- en de waardeaandelen in de Amerikaanse S&P500-index lopen sterk uiteen ( zie grafiek Een enorm verschil in vier maanden tijd). Eind oktober stond de S&P500 Pure Growth op 23 procent winst tegenover een jaar eerder, terwijl de S&P500 Pure Value met 19,5 procent was gedaald. Eind februari zag het plaatje er al helemaal anders uit. De kloof is nog niet helemaal gedicht, maar wel al minder groot. Als we enkel naar de prestaties van de Amerikaanse groei- en waardeaandelen in de eerste twee maanden van 2020 kijken, komen we tot de verrassende vaststelling dat de waardeaandelen (+15%) de groeiaandelen met verve verslaan. De wereld staat op zijn kop. Waardeaandelen werden enkele maanden geleden nog verguisd door beleggers, maar hebben het de afgelopen tien jaar niet zo slecht gedaan. Tenminste, in de Verenigde Staten.

Fout opgemerkt of meer nieuws? Meld het hier