Rendementen in 2015? Een nieuw jaar vol nieuwe kansen…

Welk rendement kan ik als belegger verwachten voor 2015? De afgelopen jaren waren goede aandelen rendementen. De rente is afgelopen jaar en recent nogmaals weer lager geworden, dus de kans op rendement op bijvoorbeeld obligatiebeleggingen zal volgend jaar ook weer verminderen. Maar is dat wel zo? Een woordje uitleg over kansberekening…

De Smart Behavior Blog: doe niet langer domme dingen met je geld!

Confronterend, hilarisch maar zeker heel herkenbaar, schetsen we in deze wekelijkse blog de veelvoorkomende valkuilen voor beleggers en tekenen we de oplossing voor je uit…

Kop of Munt: Stel je voor dat ik vijf keer een muntje in de lucht gooi, en iedere keer was het resultaat ‘Kop’. Een weddenschap op de volgende worp: Kies jij Kop of Munt?

Ik denk dat jij, net als veel mensen denken, gokt op: Munt! Na 5 keer Kop, kan het niet nog eens Kop zijn. De kans is echt veel groter dat het nu Munt wordt…

Helaas, ik ga je teleurstellen. We houden onszelf voor de gek! In Behavioral Finance wordt dit de zogenaamde ‘gambler’s fallacy’ genoemd. Het is een valkuil die we moeten voorkomen als we kijken naar lange termijn gemiddelden. Want de toekomstige observatie in termen van kansen, heeft niet zo een gegarandeerd verband met de historische observaties.

Daniel Kahneman beschrijft het, vrij vertaald, als “De kans wordt algemeen beschouwd als een te zelf corrigerend proces waarbij de afwijking in de ene richting zal zorgen voor een afwijking in de andere richting om op het gemiddelde uit te komen, het equilibrium te herstellen.”

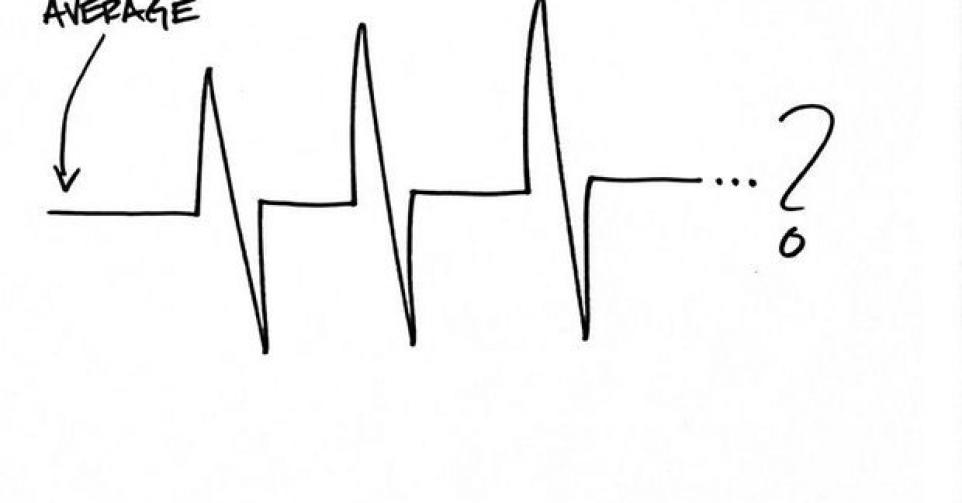

De misleiding van gemiddelden

Ook de volgende worp, die ik doe, en of deze Kop of Munt wordt, heeft nog steeds een kans van 50 % op ‘Kop of Munt’. En als je maar lang genoeg muntjes blijft opgooien, kom je uiteindelijk op die 50 % uit.

De kansberekening en de ‘gambler’s fallacy’ echter doet ons denken dat wat het meest recent gebeurd is, ons meer vertelt over wat ons staat te gebeuren, de verwachting.

Kahneman stelt ook dat lange termijn gemiddelden eigenlijk niet passend zijn en zeker niet de juiste afwegingen voor korte termijn vooruitzichten. Maar dat houdt onze hersenen niet tegen om het toch te proberen.

Typisch bij discussies over wanneer die grote marktcorrectie, een daling van minstens 10 procent of wanneer voorspellingen gedaan worden over wanneer die zogenaamde bear market (20% daling) er aan zit te komen.

Dan gaat iedereen weer terug in de tijd, iedereen gaat tellen hoe vaak en wanneer die dalingen gebeurden en we worden onrustig, omdat we denken dat gezien het gemiddelde, hetzelfde nu elk moment, kan gebeuren…

Onvoorspelbare markten

Jij noch ik, kunnen een marktcorrectie voorspellen. Niet voor wat betreft risico’s. Niet voor rendementen. We weten gewoon niet of en wanneer precies iets gebeurt. We kunnen verwachtingen hebben. Maar of die verwachtingen uitkomen, dat weten we pas achteraf.

Mag ik je er nog even aan herinneren dat we niet weten of de volgende tos die we doen Kop of Munt zal zijn. Dat is wat we onzekerheid noemen. En die onzekerheid is gewoon inherent aan beleggen.

Wat we wel kunnen voorzien en op kunnen anticiperen, is dat we beseffen welke invloed onzekerheid op onze planning zou hebben en dus ook op onze portefeuille! Wat gebeurt er met ons vermogen bij bijvoorbeeld een beurscorrectie. En wat is dan de beste actie die we zouden moeten doen (OF JUIST NIET!) Over deze acties hebben we wel controle. En wat we wel of niet doen, dat is ons gedrag! (RvB)

Deze column is geschreven door Robert van Beek CFP® €FA, auteur en vertaler van ‘The Behavior Gap, Stop doing dumb things with your money’ van Carl Richards, columnist bij de New York Times. De sketches confronteren beleggers met hun gedrag en de manier waarop we communiceren over complexe financiële begrippen. Robert is sinds 1992 actief in de financiële wereld. Uw reacties zijn welkom op info@robertvanbeek.eu. Kijk ook op www.behaviorgap.eu voor meer informatie.

Smart Behavior Blog

Fout opgemerkt of meer nieuws? Meld het hier