Leg uw eieren in verschillende mandjes: holdings zijn een gemakkelijke manier om te spreiden

Het is een oude beurswijsheid, maar nog altijd zondigen veel beleggers ertegen. Het is nochtans gemakkelijker dan ooit tevoren om uw geld te spreiden.

Tijdens de lockdown in 2020 zijn veel mensen gestart met beleggen. Andere hebben hun oude beurshobby herontdekt, omdat ze niet veel meer omhanden hadden door de ophokplicht. Sinds het herstel midden maart 2020 is ingezet, zijn de beurzen zo goed als in één beweging omhoog gegaan.

“We zien de aandelenkoersen weer op en neer gaan. Die piekjes van volatiliteit zijn de voorbije jaren altijd koopgelegenheden geweest, maar het is niet gezegd dat dat nu ook het geval is. Het zou evengoed het begin van een trendommekeer kunnen zijn”, zegt Hans D’Haese, analist bij ING. Zijn al die onervaren beleggers mentaal gewapend tegen een eventuele correctie of crash? En hoe robuust zijn hun beleggingsportefeuilles? Het zijn vragen om bij stil te staan aan de vooravond van 2022.

Holdings zijn stiekem onze favoriete manier om beleggingen te spreiden. Vaak zijn ze opgericht door gefortuneerde families, om hun eigen geld te beheren. Ze bieden met andere woorden de mogelijkheid om met weinig spaargeld te beleggen zoals de rijken. Een gediversifieerde holding of portefeuillemaatschappij investeert in een waaier van bedrijven, waarvan sommige op de beurs staan (listed) en andere niet (private equity). Ze beleggen vaak in binnen- en buitenland, waardoor u niet in buitenlandse bedrijven hoeft te investeren om blootstelling te krijgen aan opkomende markten zoals China en India.

Toegang tot niet-beursgenoteerde bedrijven

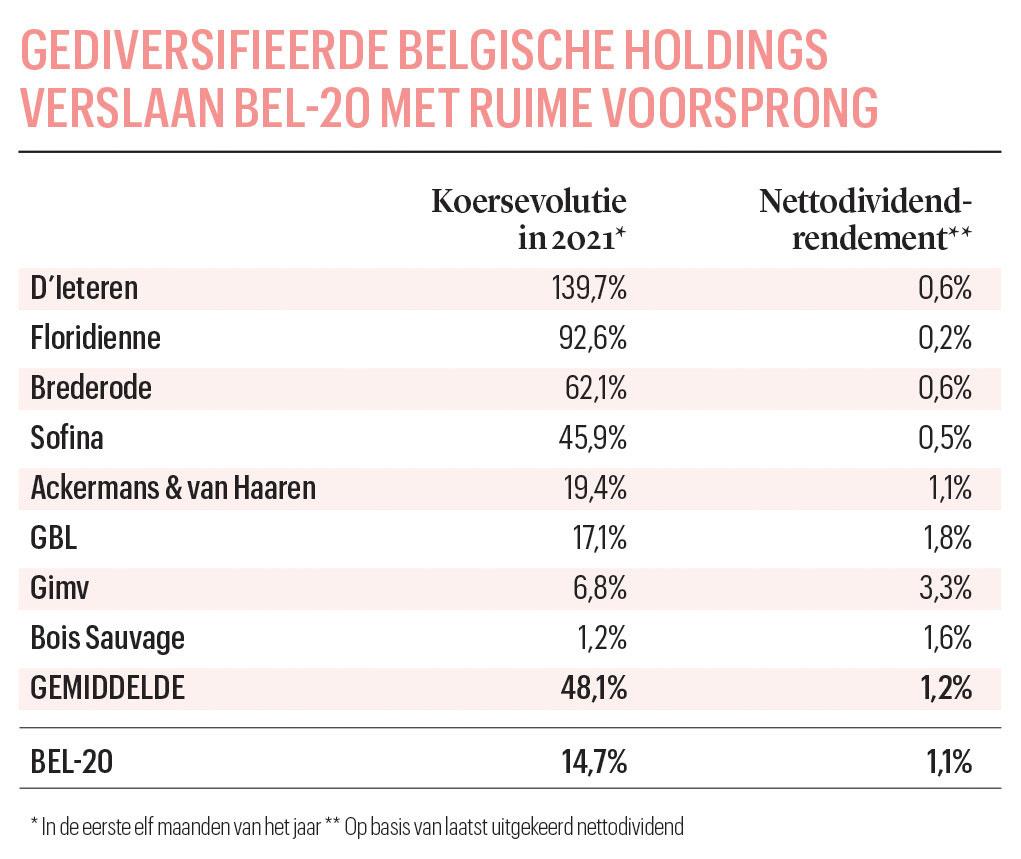

“We hebben het bij de uitbraak van de pandemie in 2020 weer gezien: de Belgische holdings zijn minder sterk onderuitgegaan dan de Bel-20”, weet D’Haese. “Dat heeft te maken met die diversificatie.” Al moeten we er wel meteen bij vertellen dat de ene holding al wat beter stand hield dan de andere. De Belgische sterindex verloor tussen de piek op 14 februari en de bodem op 13 maart ongeveer 35 procent. Over diezelfde periode ging Brederode slechts 18 procent lager, Gimv 15 procent, Sofina 12 procent en Floridienne 11 procent. GBL, de holding van wijlen Albert Frère, daarentegen verloor 34 procent.

GBL belegt dan ook voornamelijk in blue chips ofwel grote, bekende namen zoals het sportmerk adidas, die bovendien op de beurs noteren. “Hoe meer private equity de holdings in hun portefeuille hebben, hoe minder ze door dalende beurzen onderuitgehaald worden”, meent D’Haese. De beleggers kleven elke dag een prijs op de bedrijven die op de beurs noteren. Ze kunnen die aandelen ook elke dag verhandelen en elke dag beslissen dat die ondernemingen minder waard zijn.

Bij niet-beursgenoteerde bedrijven is de prijs minder duidelijk. “Daardoor heb je een soort buffer”, merkt D’Haese op. Pas wanneer zo’n bedrijf vers kapitaal ophaalt bij grote beleggers, wordt er een waarde op gekleefd. “Zo kunnen we de steile waarderingsklim van het Indiase technologiebedrijf Byju maar met enige vertraging volgen, dankzij de kapitaalrondes”, legt D’Haese uit. “De specialist in afstandsonderwijs is nu al goed voor 9 à 10 procent van de portefeuille van Sofina. Die holding is almaar meer een gokje op nieuwe lockdowns aan het worden op deze manier. En de groei van Byju compenseert ook ruimschoots de val van de piëdestal van het Britse e-commercebedrijf The Hut Group.”

GBL, dat bijna evenveel zakte als de Bel-20 tijdens de coronacrash in 2020, staat minder sterk in private equity dan andere Belgische holdings. “Bij Gimv bestaat liefst 97 procent van de portefeuille uit participaties in niet-genoteerde bedrijven. Het heeft enkel nog een belang in de beursgenoteerde infrastructuurgroep Tinc”, vervolgt D’Haese. “En met ongeveer 60 deelnemingen, netjes gespreid zodat geen enkele participatie meer dan 10 procent van het netto-actief uitmaakt, zit het daar qua risicospreiding ook méér dan oké.”

Hetzelfde geldt voor Brederode en Sofina, die investeren via private-equityfondsen. Sofina investeert ook rechtstreeks in private equity. Bij Brederode maakt private equity meer dan 60 procent van de portefeuille uit, bij Sofina tegenwoordig zelfs meer dan 80 procent. Floridienne is met niet-beursgenoteerde bedrijven als SNAM (recyclage van batterijen) en Biobest (biologische gewasbescherming) groot in kleine niches.

Spreiding binnen de holding

Maar let op: de ene holding is al beter gediversifieerd dan de andere. “De Nederlandse holding Prosus staat aan het minst gediversifieerde uiteinde van het spectrum”, waarschuwt D’Haese. “De Chinese technologiegroep Tencent maakt meer dan 80 procent van de beleggingen uit. Dat is bijna een monoholding, zoals Tubize in UCB belegt of KBC Ancora in KBC. Bij het Belgische Bois Sauvage is United Belgian Chocolate Group goed voor bijna 50 procent van de portefeuille. Die chocolade wordt veelal in de taxfreeshops van de luchthavens verkocht. De chocoladeverkoop lijdt erg onder reisbeperkingen.” Bois Sauvage maakte dit jaar ook geen al te beste beurt bij de beleggers, toen het zijn belang in Recticel verkocht tegen een te lage prijs.

GBL heeft met de pretparken van Parques Reunidos ook een participatie die geleden heeft onder alle beperkingen om het coronavirus in te dijken, maar volgens D’Haese is de pretparkengroep “peanuts” in “de mooi gespreide portefeuille van GBL”.

Ackermans & van Haaren vindt D’Haese ook niet heel erg gediversifieerd. “De bouw- en baggergroep CFE is grosso modo goed voor een derde van de portefeuille, de private banken voor een derde en de overige belangen, zoals die in de vastgoedgroep Nextensa en het palmoliebedrijf Sipef, zijn samen nog eens goed voor een derde.” Begin december liet CFE weten dat het bedrijf tegen de zomer van 2022 de maritiemedienstverlener DEME apart naar de beurs wil brengen, maar dat verandert niets significant aan de verdeling van de portefeuille.

D’Ieteren werkt aan zijn diversificatie. De holding boven het autobeglazingsbedrijf Belron kocht deze zomer de Belgische specialist in grote machines TVH Parts, maar heeft nog een weg te gaan.

Spreiding tussen de holdings

En dan nog een laatste tip. Wie aandelen van verschillende holdings koopt, om te spreiden, let er beter op dat de portefeuilles van de holdings niet te sterk op elkaar lijken. “In het niet-genoteerde deel van de portefeuille lijkt Brederode op Sofina, maar ze communiceren er heel anders over. In het genoteerde deel van de portefeuille lijkt Brederode dan weer eerder op GBL, met participaties in grote, bekende bedrijven, maar het beheert zijn belangen helemaal anders. GBL wil mee besturen en zijn meerwaarde als aandeelhouder bewijzen, terwijl Brederode eerder een passieve aandeelhouder is.”

Zelfs voor hypergediversifieerde holdings als Sofina en Brederode kunnen donkere wolken komen aanwaaien, zoals een rentestijging. “Overal waar veel toekomstige winsten verdisconteerd worden, zoals bij veel groei- en technologiebedrijven het geval is, kan een rentestijging wegen op de waardering. Voorlopig zien we echter niet dat de galopperende inflatie verrekend wordt in de obligatiemarkten”, sust D’Haese enigszins.

Ook nog het vermelden waard: “Hal, de Nederlandse holding die enkele maanden geleden nog de beursintroductie van de online elektroketen Coolblue afblies en die in 2015 de brillenverkoper GrandVision naar beurs bracht, bestaat vandaag voor bijna de helft uit cash, na de verkoop van zijn belang in Grandvision eerder dit jaar. Als je echt gelooft in een beurscrash, dan zit je daar veilig. Wees maar zeker dat Hal die cash aan het werk zal zetten als er opportuniteiten opduiken.”

Vier andere manieren om snel te spreiden

Er zijn meer dan ooit tevoren allerlei binnenwegen voor beleggers om de risico’s te spreiden en vliegensvlug een gediversifieerde portefeuille op te stellen. Doe er uw voordeel mee.

1. Conglomeraten

De definitie van een conglomeraat is een moederbedrijf met veel dochters die actief zijn in uiteenlopende domeinen en landen. Het Amerikaanse Honeywell en General Electric, het Duitse Siemens, het Nederlandse Philips, het Japanse Softbank zijn klassieke conglomeraten.

Conglomeraten zijn een beetje uit de mode. Activistische beleggers dwingen ook af en toe bedrijven om activiteiten af te splitsen en te verkopen, of ze apart naar de beurs te brengen, om waarde voor de aandeelhouders naar boven te halen. Een modern voorbeeld van een conglomeraat is Amazon. Het Amerikaanse bedrijf ontpopte zich van een onlineboekenwinkel tot een internetreus met tentakels van e-commerce en streaming tot in de cloud.

Alibaba is een vergelijkbaar bedrijf als Amazon, maar toegespitst op de Chinese markt. Met Ant Group (vroeger Ant Financial en Alipay) heeft het bedrijf bovendien ook betaaldiensten in huis. Alleen is Alibaba stevig aan banden gelegd door de Chinese overheid, sinds zijn oprichter Jack Ma zich ruim een jaar geleden kritisch had uitgelaten over de Chinese toezichthouders, die innovatie in de weg zouden staan. Zo werd bijvoorbeeld de beursgang van Ant Group geblokkeerd.

2. Beleggingsfondsen

U kunt kiezen voor een totaaloplossing, een fonds met een mix van aandelen en obligaties uit alle hoeken van de wereld, of u kunt uw geld toevertrouwen aan verschillende gespecialiseerde fondsen. Verderop in deze gids vindt u de favoriete fondsen van de professionelen voor 2022.

Let wel op de impact van de kosten, met name bij aandelenfondsen. De Europese financieeltoezichthouder ESMA waarschuwde enkele jaren geleden nog dat de meeste actief beheerde aandelenfondsen netto minder opleveren dan passief beheerde aandelenfondsen, trackers en de beursindexen waarmee ze zich willen meten. De ondermaatse prestatie zou vooral te wijten zijn aan de lopende kosten.

3. Beursgenoteerde fondsen of trackers

Bij een beursgenoteerd beleggingsfonds of in het Engels exchange traded fund liggen de kosten doorgaans een pak lager. U kunt deze fondsen, net als aandelen, kopen op de beurs, met gelijkaardige kosten en belastingen. Wie wereldwijd wil beleggen, kan bij zijn broker met één muisknop een tracker op de MSCI World Index kopen. Onder meer BlackRock (iShares MSCI World), DWS (Xtrackers MSCI World) en Invesco (Invesco MSCI World) bieden zo’n tracker aan. Ook voor obligaties zijn er soortgelijke oplossingen te vinden.

4. Beleggingsplannen of fondsenspaarplannen

Elke maand een klein deel van uw loon sparen en dat geld meteen aan het werk zetten op de beurs. Dat is het opzet van een beleggingsplan. Het voordeel is dat emoties worden uitgeschakeld. Zo koopt u ook aandelen als het bloed over de straten loopt, zoals de uitdrukking gaat. En beleggers vermijden ook dat ze sterk gestegen aandelen achternalopen. De meeste banken en brokers bieden tegenwoordig wel een of andere formule aan, die u de mogelijkheid biedt kleine bedragen in een selectie van fondsen of trackers te beleggen. Bij Keyplan van Keytrade Bank en Crelan Beleggingscontract kan het al vanaf 25 euro per maand. Ook daar geldt het motto: let op de kleintjes. Hoe hoger de kosten, hoe lastiger het wordt een mooi rendement te halen. De kosten zitten op het niveau van het contract, maar ook op het niveau van de fondsen.

Beleggen in 2022: stap goed voorbereid het nieuwe jaar in

Fout opgemerkt of meer nieuws? Meld het hier