Holdings bieden kleine beleggers toegang tot grote portefeuilles: wie kroonde zich het afgelopen jaar tot beurskampioen?

Wanneer vermogende families hun beleggingsportefeuille naar de beurs brengen, kunnen gewone mensen zij aan zij met de superrijken beleggen. En dat loont vaak. We gingen op zoek naar de beurskampioenen van het voorbije jaar.

De analisten van Bank of America noemden Prosus in een rapport van 17 februari “een aandeel dat beleggers moeten hebben in 2021”. Het noteerde toen tegen 109,05 euro. De analisten hadden de waarde van alle beursgenoteerde participaties van Prosus opgeteld en kwamen tot de conclusie dat die 48 procent hoger lag dan de beurskoers. Vandaag kunnen beleggers instappen voor minder dan 90 euro. Het opwaartse koerspotentieel van 52 procent, waar de analisten van Bank of America midden februari melding van maakten, is alleen maar groter geworden.

Het belangrijkste aandeel in de portefeuille van Prosus is Tencent, het Chinese bedrijf achter de immens populaire app WeChat. Een maand geleden verkocht Prosus een deeltje van die aandelen, maar de Chinese technologiereus is nog altijd goed voor 86 procent van de hele portefeuille en 96 procent van de beursgenoteerde portefeuille. “Diversificatie is op komst. Prosus wil veel meer zijn dan alleen maar Tencent”, schrijft Joren Van Aken, analist van Degroof Petercam, in een recent rapport. Maar voorlopig is Prosus niet veel meer dan Tencent.

In de beursgenoteerde portefeuille zitten ook kleine participaties in de maaltijdbezorger Delivery Hero, het Russische internetbedrijf Mail.ru en het onlinereisbureau Trip.com. De niet-beursgenoteerde portefeuille maakt iets meer dan 10 procent van het totaal uit en omvat posities in de Indiase leerapp Byju’s (waarin ook het Belgische Sofina zit), de huiswerkapp Brainly, de Indiase maaltijdbezorger Swiggy, de zoekertjessite AutoTrader en de betalingsspecialist Remitly. Straks komt daar de Nederlandse lagekostenbroker BUX bij. Prosus en Tencent deden mee aan een recente kapitaalronde.

Prosus is de beleggingsportefeuille van het Zuid-Afrikaanse mediaconglomeraat Naspers. Het vroegere Nasionale Pers bracht die portefeuille in september 2019 apart naar de beurs. Naspers kocht in 2001 aandelen van Tencent. Mail.ru kwam er in 2007 bij, andere participaties nog later. Joren Van Aken schat dat beleggers Prosus kunnen kopen met een korting van 34 procent op de intrinsieke waarde van de portefeuille. De analist vindt die korting overdreven, gezien het groeipotentieel. De analisten van Bank of America vinden die hoge korting ook gek, omdat Prosus een inkoopprogramma van eigen aandelen heeft lopen van 5 miljard euro. Wanneer bedrijven eigen aandelen inkopen, ondersteunen ze de koers.

Voor particuliere beleggers zijn holdings des te interessanter, als ze een deel van hun geld in niet-beursgenoteerde bedrijven stoppen.

“Anderzijds is het grote gewicht van Tencent een issue”, meent Van Aken. “Het maakt Prosus gevoelig aan nieuws uit China. Het kan dat belang ook niet snel afbouwen, net omdat het zo groot is. Grote blokken aandelen verkoop je niet gemakkelijk, en bovendien hebben Tencent en Prosus zij aan zij investeringen gedaan, die de connectie nog versterkt.”

Meerwaarde creëren

Benoît Coens, die al ruim tien jaar internationale holdings selecteert voor Concorde Sicav Partners ¬ Leaders Portfolios Fund vindt een hoge korting normaal voor een holding die zo weinig eieren in haar mand heeft. Hij vraagt zich hardop af hoe Prosus meerwaarde zal creëren: “Als een holding voor meer dan 80 procent uit één bedrijf bestaat, rest de managers maar weinig ruimte om hun expertise te gebruiken.” Het fonds van Benoît Coens haalt sinds de lancering ervan in 2009 een gemiddeld jaarlijks rendement van 11 procent.

De Zweedse holding Kinnevik kondigde in februari aan dat ze haar belang van 21 procent in Zalando zal verdelen onder de aandeelhouders, om zich te kunnen toeleggen op kleine groeibedrijven. Tot 2019 betaalden Belgische beleggers op zo’n operatie roerende voorheffing, alsof het om een dividend zou gaan. Tenzij het gaat om een bedrijf in een belastingparadijs of een rare constructie, zou die fiscale strop er nu niet meer mogen zijn. Zalando vertegenwoordigt 42 procent van de portefeuille van Kinnevik. Zonder Zalando bestaat twee derde van de beleggingen uit jonge, snelgroeiende digitale bedrijven. “Tot enkele jaren geleden was Kinnevik vooral actief in telecom en media. De familie Stenbeck heeft de portefeuille opgeschud. Ze splitste in 2019 ook al de telecomgroep Millicom af”, weet Coens. Het profiel van de holding is nu unieker en exclusiever.

“Neem de Franse familiale holding Wendel”, vervolgt Benoît Coens. “De helft van de portefeuille bestaat uit Bureau Veritas, de internationale marktleider in het testen, inspecteren en verifiëren op het gebied van milieu, veiligheid en gezondheid. Met de andere helft kan het management nog meerwaarde creëren. Wendel kondigde vorige week nog een deal aan, om via een omweg 30 procent van de vloerbedekker Tarkett te verwerven. Wanneer één bedrijf meer dan 80 procent van de nettoactiva van een holding beslaat, vind ik dat te veel.”

Private equity

Voor particuliere beleggers zijn holdings des te interessanter, als ze een deel van hun geld in niet-beursgenoteerde bedrijven stoppen. “Voor rechtstreekse beleggingen in private equity moeten beleggers een shareholders agreement opstellen, die duidelijk alle voorwaarden voor de investering opsomt. Er is minder regelgeving en dus ook meer risico gemoeid met private equity”, zegt de onafhankelijke analist Wim Lewi, die onlangs een presentatie over private equity hield voor de leden van de Vlaamse Federatie van Beleggers (VFB). “Je hebt private fondsen die dat huiswerk voor beleggers opknappen. Daar moet je vooral letten op hun netwerk. Dat fonds A een bedrijf koopt, geeft niet hetzelfde resultaat als fonds B met een gigantisch netwerk van managers, klanten en leveranciers. Daarom zijn die fondsen moeilijk toegankelijk. Enkel personen met een netwerk mogen meedoen en worden dus almaar rijker.”

Voor kleine beleggers met interesse in private equity vindt Lewi holdings als Sofina en Eurazeo een goede oplossing. “Let wel, private equity doet het niet altijd beter dan de beurs. Tussen 2000 en 2010 was er een grote outperformance, daarna was die veel minder.” Benoît Coens merkt op dat private equity duur is: “Ik heb dan liever dat iemand anders voor mij beslist over beleggingen in private equity. Als Brederode van de familie van der Mersch beslist tegen een bepaalde prijs in een bedrijf te stappen, heb ik vertrouwen in die beslissing en weet ik dat ik niet te veel betaal. De familie stopt er ook eigen geld in. Die families kennen elkaar. Ze investeren soms ook samen. Je hoort er als kleine belegger dan ook een beetje bij.”

‘Als een holding voor meer dan 80 procent uit één bedrijf bestaat, rest de managers maar weinig ruimte om hun expertise te gebruiken’ – Benoît Coens, Concorde Partners

Weetje: met de holding Brederode, die noteert op de beurs van Brussel, kunnen beleggers ook onrechtstreeks een beetje in Prosus beleggen. Brederode nam vorig jaar posities in Prosus (ongeveer 1% van de portefeuille), Google-moeder Alphabet en de Chinese e-commercegigant Alibaba.

Korting of premie

Volgens Benoît Coens is het geringe belang van private equity in de portefeuille van GBL een verklaring voor de relatief hoge korting in een historisch perspectief. “In het verleden pasten beleggers gemiddeld een korting van 25 procent toe op de portefeuille van Franse blue chips. Nu is de korting opgelopen tot meer dan 30 procent. De holding van de familie Frère probeert wel iets te doen aan die hoge korting en meer te investeren in toekomstgerichte, nog niet op de beurs genoteerde bedrijven. Want ze zijn niet echt tevreden met die décôte.”

Voor Benoît Coens is de korting, het verschil tussen de beurskoers en de waarde van de portefeuille, een belangrijk criterium om te investeren in een holding. “Hoe groot is de korting tegenover het historische gemiddelde? Zijn er redenen waarom ze zou veranderen? Als een holding beter presteert dan de beurs, moeten beleggers dan geen premie toekennen?” Volgens de beheerder weerspiegelt de korting in welke mate de meerderheidsaandeelhouders de belangen van de minderheidsaandeelhouders behartigen. Hij is geen fan van schulden op het niveau van de holding. Die kunnen erop wijzen dat de holding te gulzig is.

België, het land waar holdings overvloedig zijn

Onlangs merkte een lezer op dat Trends vaak over Belgische holdings schrijft, maar dat er in het buitenland toch ook interessante holdings te vinden moeten zijn. “Ik weet niet precies hoe het komt dat er in België meer holdings op de beurs lijken te noteren dan in andere landen”, bekent Benoît Coens, die voor Concorde Partners een fonds beheert dat in internationale holdings investeert. De eerste belegging van Benoît Coens, lang voor hij een professionele belegger werd, was in de Belgische holding Sofina. “Mijn vader leerde me in holdings te beleggen. Veel later bedacht ik dat gespreid in holdings investeren via een fonds een gat in de markt was.”

“We kenden in ons land natuurlijk het voorbeeld van de Generale Maatschappij van België, een holding die al in 1822 werd opgericht. Die heeft mogelijk vermogende families op ideeën gebracht. Het heeft ook te maken met de continuïteit en de overdracht van het familiefortuin naar de volgende generatie. Er zijn nog landen, zoals Zweden en Frankrijk, waar verscheidene mooie holdings op de beurs noteren. In het Verenigd Koninkrijk zijn investment trusts meer ingeburgerd. Denk bijvoorbeeld aan Rothschild Investment Trust, dat nu RIT Capital Partners heet. In Nederland heb je HAL Trust, dat in 2015 de brillenketen Grandvision naar de beurs heeft gebracht en dat dit najaar de elektronicaketen Coolblue naar de beurs wil brengen.”

Doorgaans investeert Benoît Coens niet in monoholdings, maar hij heeft zich door een hoge korting toch laten verleiden: “Tubize is een uitzondering. Ik heb een positie in de moederholding van UCB, omdat de korting op de onderliggende waarde meer dan 30 procent bedraagt.” Als er een bod komt op UCB, wint Tubize de jackpot. Coens verwacht dat de aandeelhouders van UCB vroeg of laat tot de conclusie komen dat het bedrijf te klein is om stand te houden tussen de grote farmabedrijven, gezien de oplopende kosten van de regulering en de research. Solvay heeft jaren geleden zijn farma-afdeling om die reden verkocht.

Benoît Coens heeft nog meer bedenkingen bij Prosus. “Naspers controleert Prosus. Bij Naspers ligt de meerderheid van de stemrechten bij meer dan 5000 aandeelhouders, gegroepeerd in twee entiteiten. Het mist het familiale karakter dat ik zoek in een holding. Tencent is een crowded trade, heel erg in trek bij beleggers. Dat zie ik niet graag. Het gezond verstand zegt dat wanneer alle beleggers overtuigd zijn van iets, je zelden nog een goede aankoopprijs krijgt.”

Coens zoekt zijn heil vooral in holdings die worden gecontroleerd door families met een ondernemersspirit. “Er is een groot verschil tussen investeerders die enkel een financiële logica hanteren, en investeerders die in de realiteit hebben gestaan. Die laatsten investeren met respect voor de levenscyclus van een onderneming. Ze gebruiken ook hun netwerk in het bedrijfsleven om kansen te vinden.”

De beste presteerders

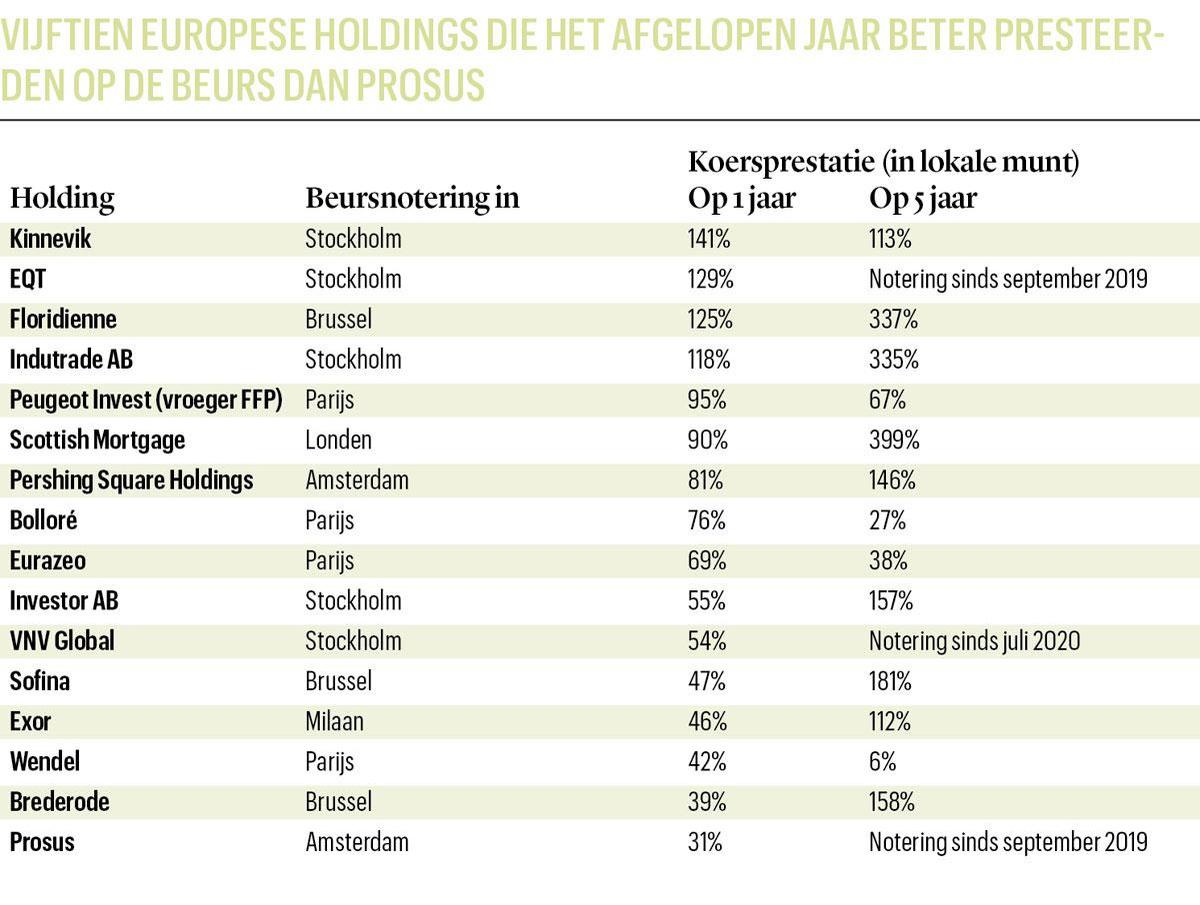

De piepkleine Belgische holding Floridienne is het afgelopen jaar met 125 procent in beurswaarde gestegen, vooral dankzij een grote overname in de Verenigde Staten van Biobest, dat actief is in biologische bestrijding en gewasbeschermingsadvies. Maar weinig holdings doen het Floridienne na. Grotere holdings op de beurs van Brussel, zoals Sofina van de familie Boël en Brederode van de familie van der Mersch, bleven de afgelopen twaalf maanden steken op een heel respectabele koerswinst van 47 en 39 procent.

‘Sterke prestaties in het verleden zeggen iets over de capaciteiten van de mensen die het investeringsbeleid bij een holding uitstippelen, maar er moeten ook goede toekomstperspectieven zijn’

In onze selectie doen enkel de Zweedse holdings Kinnevik en EQT het nipt beter dan Floridienne. Een jaar geleden zaten de Europese beurzen ongeveer op hun dieptepunt door de coronacrisis. Dat kan het beeld vertekenen. Hoe dieper de val van aandelen, hoe sterker het potentiële herstel. Maar ook over een periode van vijf jaar is Floridienne amper te verslaan. Enkel Scottisch Mortgage doet beter. Die holding belegt sinds 2013 in de elektrische-autobouwer Tesla en pikte zo ook de stratosferische rit van Tesla van het voorbije anderhalf jaar mee.

Maar rendementen uit het verleden bieden geen garanties voor de toekomst. “Sterke prestaties in het verleden zeggen iets over de capaciteiten van de mensen die het investeringsbeleid bij een holding uitstippelen, maar er moeten ook goede toekomstperspectieven zijn”, zegt Benoît Coens. Ondanks de sterke opwaartse rit van veel holdings het afgelopen jaar zien verschillende professionele beleggers nog altijd kansen.

Degroof Petercam begon een maand geleden met de opvolging van enkele buitenlandse holdings. Dat zijn, in alfabetische volgorde: Eurazeo, Peugeot Invest (het vroegere FFP), HAL Trust, Prosus, Tikehau Capital en Wendel. Op HAL Trust na kregen ze allemaal een koopadvies. Analist Joren Van Aken vindt dat de Nederlandse investeringsmaatschappij weinig spraakzaam is over de verkoop van GrandVision aan EssilorLuxottica en over wat HAL Trust met het geld uit de verkoop zal doen. Benoît Coens: “De meeste analisten focussen op het herinvesteringsrisico bij HAL, maar het trackrecord geeft vertrouwen in de kunde van het management. HAL heeft al vaker bedrijven gekocht en met winst verkocht.”

Fout opgemerkt of meer nieuws? Meld het hier