Grote verschillen in bewaarkosten tussen traditionele banken

Er zijn enorme verschillen tussen de kosten die de banken aan beleggers aanrekenen. Maar vergelijken is soms moeilijk.

De belasting op effectenrekeningen werd bij wet ingevoerd op 7 februari 2018 en weer afgevoerd op 17 oktober 2019 na een uitspraak van het Grondwettelijk Hof. Maar de annulering van de belasting geldt enkel voor de toekomst en niet voor het verleden. In de aangifte voor het inkomstenjaar 2019 en het aanslagjaar 2020 moeten belastingplichtigen met meer dan één effectenrekening nog altijd dat bewuste vakje aanvinken.

Dat de beleggingen op die rekeningen in totaal minder dan 500.000 euro waard zijn – de drempel waarboven de belasting van 0,15 procent van toepassing wordt – ontslaat de houder niet van de aangifte. Wie in de periode van 1 januari tot 30 september 2019 meer dan één effectenrekening had, moet dat melden in zijn belastingaangifte in het vakje 1072-92 of 2072-92. Voor die periode is een belegger met meer dan 500.000 euro op zijn effectenrekeningen de belasting nog altijd verschuldigd. Hij kan die automatisch laten inhouden door de banken of die zelf storten aan de fiscus.

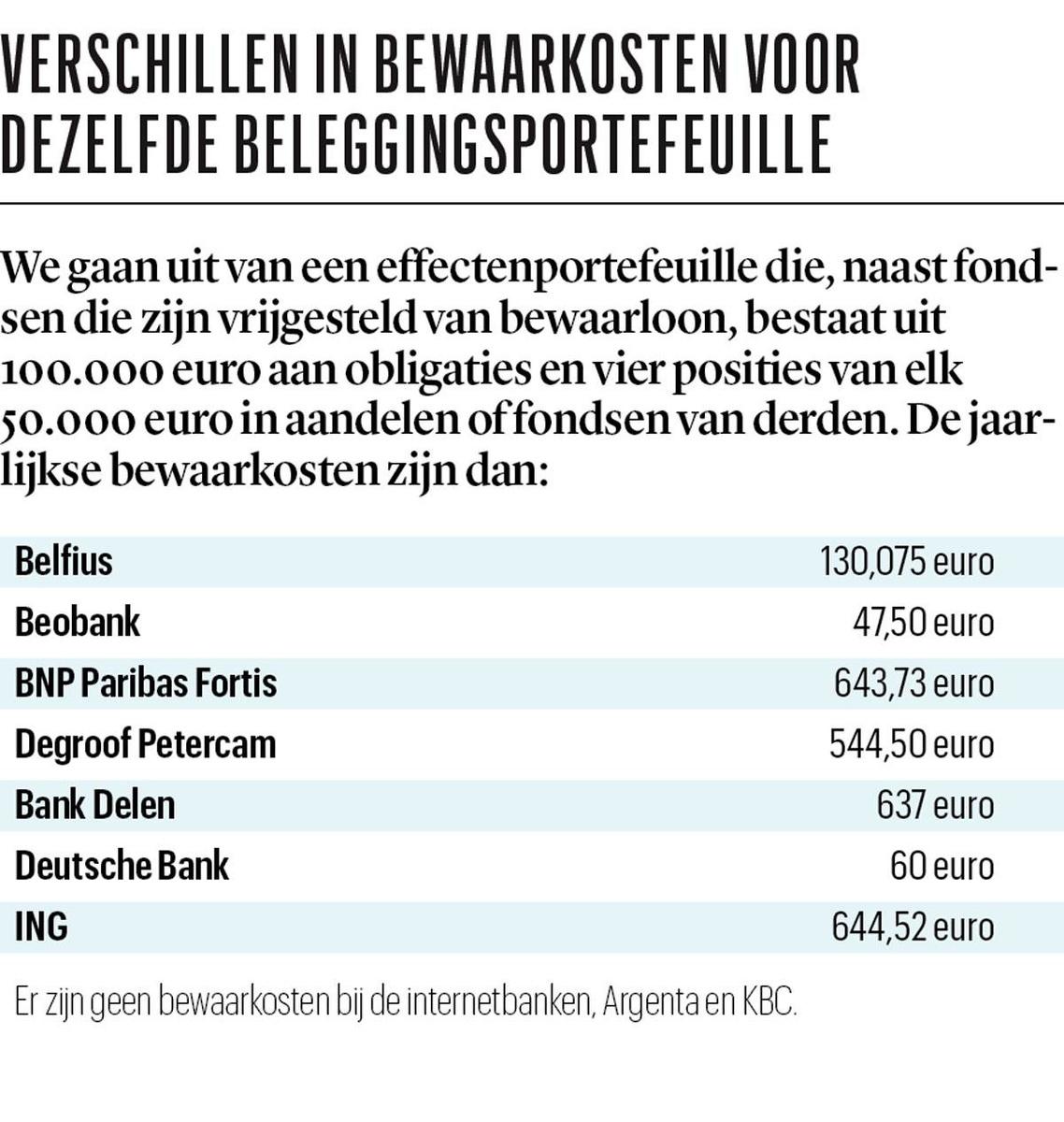

Maar het is niet omdat de belasting op effectenrekeningen is afgeschaft, dat de belegger geen geld meer van zijn rekening zal zien gaan. De meeste onlinebrokers hebben nooit bewaarkosten aangerekend, maar de klassieke banken doen dat nog altijd. KBC is de enige grootbank die al in januari 2018 het bewaarloon heeft afgeschaft. De drie andere grootbanken houden vast aan die weerkerende kosten per lijntje in de beleggingsportefeuille. Bij de middelgrote banken is Argenta de uitzondering op die regel.

De meeste banken laten de bewaarkosten wel vallen voor de beleggingsproducten van het huis. Het is een extra troef die de adviseurs in de bankkantoren kunnen gebruiken om beleggingsproducten van eigen makelij aan te prijzen.

De banken drukken de bewaarkosten meestal uit in een percentage van de waarde van de effecten. De kosten verschillen van bank tot bank en kunnen een stevige slok op de borrel schelen. Behalve bewaarkosten rekenen de banken mogelijk ook administratieve kosten aan: soms gaan die er jaarlijks, soms om de drie maanden af.

Bij de private banken Degroof Petercam en Bank Delen wordt dat tarief enkel toegepast voor de zeldzame klanten die geen contract voor discretionair of adviserend beheer hebben afgesloten met de bank. Wie weet dat 93 procent van de klanten van Bank Delen koos voor discretionair beheer, weet ook dat weinig klanten die kosten apart betalen.

Bij verschillende gewone banken zijn er ook premiumstatuten voor klanten. Zij betalen een maandelijks of jaarlijks forfait, waarbij alle kosten inbegrepen zijn en dus geen aparte kosten voor het bewaren van aandelen of obligaties meer hoeven te worden betaald.

Minima en maxima

De structuur van de vergoedingen voor het beheren of het bewaren van een beleggingsportefeuille verschilt sterk van bank tot bank. Sommige banken rekenen naast een bewaarloon ook administratiekosten aan. Andere doen dat niet. De meeste banken rekenen kosten per jaar aan. Sommige tariferen per kwartaal en ING België berekent de kosten per maand. De bewaarlonen worden vaak in procenten uitgedrukt, maar aangevuld met een minimum en een maximum, per lijn in de portefeuille (dat wil zeggen per aandeel, per obligatie of per fonds). Soms zijn er ook maxima per portefeuille.

Bij BNP Paribas Fortis is er geen maximum, enkel een drempel waarboven de kosten gehalveerd worden. Die drempel ligt op 72,60 euro per lijn en per kwartaal, of 290,40 euro per jaar. Die drempel komt overeen met 120.000 euro aan aandelen of fondsen van derden. Het jaarlijkse maximum van 24,20 euro wordt bij Belfius bereikt met 10.000 euro aan aandelen.

In het algemeen rekent geen enkele bank bewaarkosten aan voor de eigen fondsen. Soms laten banken het bewaarloon ook vallen voor fondsen van vermogensbeheerders waarmee ze een speciale overeenkomst hebben gesloten. Dat geldt bijvoorbeeld bij ING België voor de fondsen van Amundi, AXA en BlackRock.

Gratis

Er zijn ook uitzonderingen op de bewaarkosten voor aandelen. Bij Belfius bijvoorbeeld vallen de bewaarkosten weg voor aandelen van de vastgoedvennootschap Care Property Invest en deelbewijzen van de fondsen van Value Square. Bij BNP Paribas Fortis zijn de aandelen van Ageas en Solvay vrijgesteld van bewaarloon. Meestal kunnen we die uitzonderingen begrijpen door te wroeten in de historische wortels van de groepen. Ageas was vroeger de verzekeringspoot van de bank-verzekeraar Fortis en Fortis kwam zelf tot stand door de fusie van ASLK en Generale Bank, waar Mutuelle Solvay een belangrijke participatie in had. BNP Paribas Fortis blijft zich daarom profileren als de bank voor Solvay-aandeelhouders. KBC stelde aandelen van KBC vrij van bewaarrechten toen de bank die kosten nog aanrekende. Vreemd genoeg biedt Bank Delen zo’n privilege niet voor de aandelen van beursgenoteerde bedrijven die tot de groep behoren: noch CFE, noch Leasinvest, noch de moedermaatschappij Ackermans & van Haaren geniet zo’n voordeel.

Voor bepaalde effecten kan het tarief exploderen. Belfius waarschuwt: “Sommige effecten worden vanwege hun lage beurswaarde (minder dan 1 euro) niet meer toegelaten tot de gereglementeerde markten en kunnen nog alleen worden verhandeld op een OTC-markt (over the counter). Voor die zogenoemde pink sheets rekenen onze depositarissen een heel hoog bewaarloon aan. Als u die effecten in uw effectendossier wenst te houden, wordt voor elke positie een eenmalig bewaarloon van 200 euro (plus btw) toegepast, dat elk jaar eind januari zal worden geïnd.”

Transfers

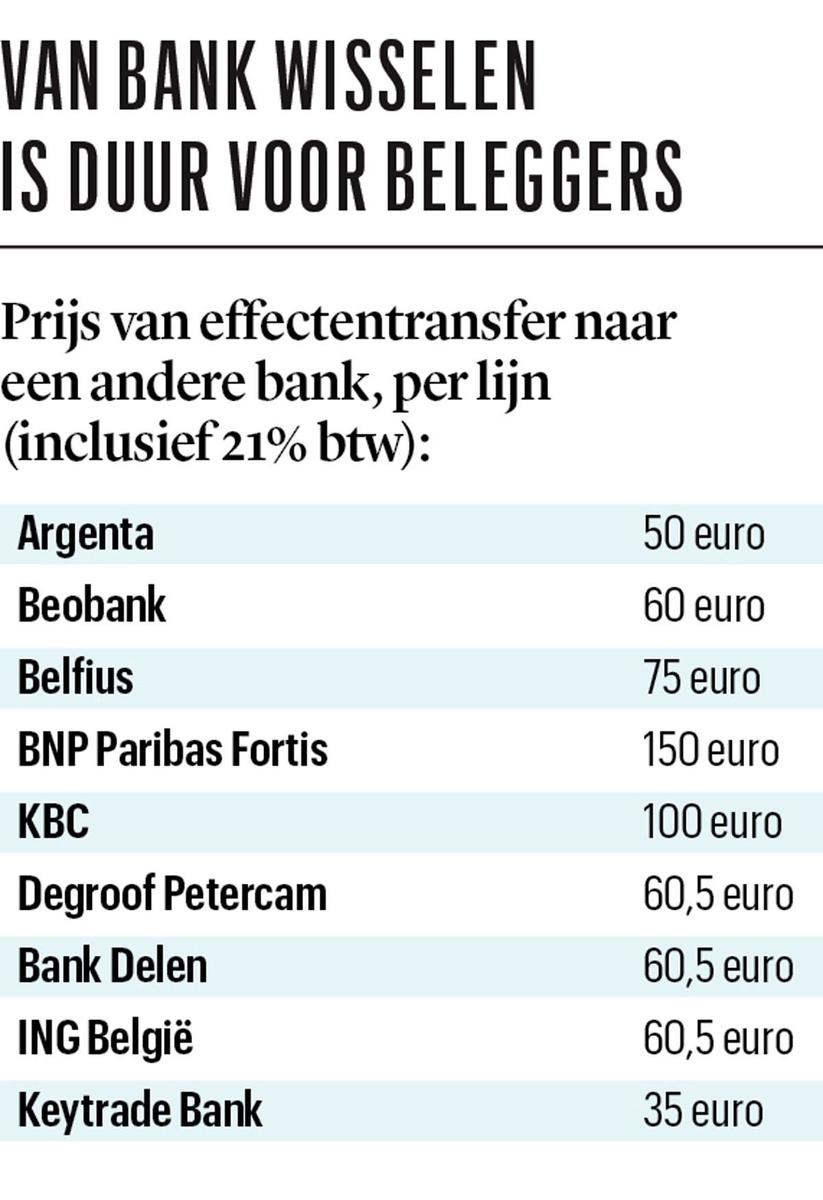

Om aan het bewaarloon te ontsnappen, bestaat een eenvoudige oplossing: onlinebankieren. De internetbanken nemen zelfs vaak de kosten van een effectentransfer voor hun rekening om nieuwe klanten te lokken. Die compensaties lopen uiteen van 500, 1000 tot 1500 euro. Keytrade Bank betaalt op dit moment zelfs een maximum van 2500 euro aan transferkosten terug. De kosten om een beleggingsportefeuille van de ene bank naar de andere bank over te brengen, zijn erg hoog geworden de voorbije jaren. Nochtans heeft de dematerialisatie en de digitalisering die opdracht oneindig veel goedkoper gemaakt dan in de tijd van de papieren effecten. Sommige banken rekenen zelfs 150 euro per lijn in de beleggingsportefeuille die naar een andere bank wordt getransfereerd.

Fout opgemerkt of meer nieuws? Meld het hier