‘Europese aandelen ogen buitengewoon aantrekkelijk’

De Amerikaanse beurzen hebben zich sneller hersteld dan de Europese beurzen. Volgens Rajesh Tanna, de beheerder van JP Morgan Investment Funds – Europe Select Equity Fund, hebben Europese aandelen onterecht een slechte reputatie bij beleggers.

“Veel grote beleggers zien Europa als een regio met cyclische aandelen van een lage kwaliteit”, zegt Rajesh Tanna, de beheerder Europese aandelen bij JP Morgan Asset Management. Dat verklaart mee waarom de voorbije twee jaar 240 miljard euro uit Europese aandelen is weggevloeid, vooral richting obligaties. “De voorbije tien jaar was er een gebrek aan winstgroei bij de Europese bedrijven, wat leidde tot ondermaatse prestaties van de Europese beurzen. Dat is niet zo verwonderlijk, als je weet dat de Stoxx50-index (de index van de vijftig belangrijkste aandelen in de eurozone, nvdr) in 2008 voor de helft uit banken, olie- en telecommaatschappijen bestond.”

Maar de samenstelling van de Stoxx50-index is drastisch veranderd sinds 2008. “Tegenwoordig zijn technologie, gezondheidszorg en consumptiegoederen goed voor meer dan de helft van de index. Europa is beter geplaatst om een snellere winstgroei te zien en te profiteren van het herstel van de wereldwijde economische bedrijvigheid”, stelt Tanna. “Europese technologiebedrijven hebben bovendien niet de extreem hoge waarderingen die de grote Amerikaanse technologiegroepen wel hebben.”

Tanna verwacht dat Europese aandelen pas opnieuw in trek raken als er ingrijpende veranderingen komen in het beleid van de Europese Unie. “Dat is cruciaal om de risico’s op een ineenstorting van de eurozone op lange termijn te verminderen.” De politieke risico’s zijn nog altijd aanwezig. Maar de coronacrisis is nog van een totaal andere orde. “Dit is zeker de ergste crisis die ik heb meegemaakt als beheerder”, weet Tanna. “Boven op de gevolgen voor de volksgezondheid is deze economische crisis de ergste sinds de Grote Depressie van 1929 en aanzienlijk erger dan de financiële crisis van 2008. Ondanks de snelle reactie van de centrale banken en de overheden zullen we de gevolgen van deze pandemie nog vele jaren meedragen.”

Waarde creëren

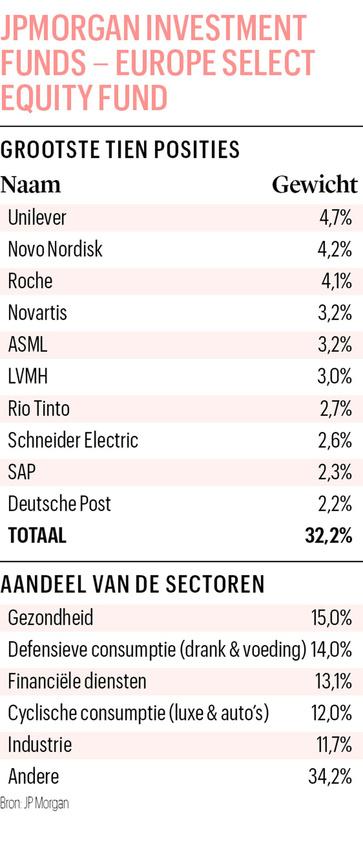

De beheerder van het JP Morgan Investment Funds – Europe Select Equity Fund (ISIN-code: LU0159405223) legt uit hoe de aandelenselectie gebeurt. “Ons belangrijkste criterium om in een bedrijf te beleggen is het potentieel om op lange termijn hoge en duurzame kasstromen te genereren. Op dat gebied ogen Europese aandelen buitengewoon aantrekkelijk.” Het fonds verloor ruim 14 procent sinds Nieuwjaar. Over een periode van tien jaar legt het Europe Select Equity Fund een gemiddeld jaarlijks rendement van 4,6 procent voor. Op vijf jaar blijft de jaarreturn van het fonds nipt positief.

Tanna vermijdt sectoren die structureel achteruitgaan en bedrijven met een hoge schuldenlast. Sinds de uitbraak van de gezondheidscrisis is zijn focus op de schulden nog versterkt. “Wij geven de voorkeur aan bedrijven die zich richten op één sector, waarin ze een dominante positie innemen met groeivooruitzichten op lange termijn en het vermogen om veel waarde te creëren voor hun aandeelhouders.” De beheerder heeft een boon voor de luxesector, bedrijven die actief zijn in de halfgeleidersector (zoals ASML en Infineon), infrastructuur en hernieuwbare energie. In al die segmenten heeft Europa een stevige positie. “ASML staat in het centrum van alle IT-architectuur en Infineon is een van de belangrijkste leveranciers van chips voor elektrische en autonome auto’s – een markt die de komende jaren zal verdrievoudigen.”

Jaren op de teller

Tanna heeft al heel wat jaren op de teller. In 2016 maakte hij de overstap van de private bank van JP Morgan, waar hij Europese aandelenstrateeg was, naar JP Morgan Asset Management, waar hij het hoofd is van het International Equity Group – Research Driven Process Team. Daarvoor beheerde hij al elf jaar een portefeuille met Europese aandelen bij Credit Suisse. Voordien was Tanna anderhalf jaar aan de slag bij een kleine vermogensbeheerboetiek, FOUR Capital, en studeerde hij aan de Warwick Business School.

Beste en slechtste belegging

Toen Rajesh Tanna drie jaar geleden aan het roer van het JP Morgan Investment Funds – Europe Select Equity Fund kwam, vergrootte hij het gewicht van luxe in de portefeuille. “Vooral LVMH en Kering steken erbovenuit in die sector”, zegt hij. “De Franse luxeconcerns combineren innovatie en merkbekendheid, met name in China. Voor deze crisis boekten de luxegiganten jarenlang een dubbelcijferige organische omzetgroei.” Over die beslissing is Tanna nog altijd het meest tevreden. Tegelijk wil hij niet ontkennen dat hij in het verleden fouten heeft gemaakt. “Ik heb geïnvesteerd in bedrijfstakken die structureel in verval zijn, zoals tabak, energie en banken. De argumentatie achter die beslissingen was de waardering. Ik dacht dat het gebrek aan waardecreatie en de achteruitgang van die bedrijven al volledig in de koersen weerspiegeld waren. In werkelijkheid is de markt heel efficiënt. Die bedrijven zijn vaak correct gewaardeerd en beleggers onderschatten vaak de degradatie.”

Tanna is fan van ondernemingen die op de een of andere manier profiteren van de opkomst van hernieuwbare energiebronnen. “De opwekking van elektriciteit met windmolens langs de kust zal voor een groot deel de fossiele brandstoffen vervangen. We verwachten een groei van gemiddeld 14 procent per jaar tot 2040. Europese bedrijven zoals Orsted, RWE en Iberdrola zijn echte wereldleiders in dat domein. Ik blijf wel weg van conglomeraten die de belangen van de minderheidsaandeelhouders niet hoog in het vaandel dragen”, aldus Tanna.

Fout opgemerkt of meer nieuws? Meld het hier