Dit zijn de zes ingrediënten van het succesrecept van beurskampioen Sofina

Sofina heeft de voorbije jaren een schitterend beursparcours gereden. Kleine beleggers kunnen veel tranen en zweet inruilen voor extra rendement door het aandeel van de investeringsmaatschappij te kopen. Want dankzij haar zo goed als onnavolgbare succesrecept zal Sofina ook de volgende jaren bijna zeker de beurs verslaan.

Als ‘Sofina’ klinkt als de naam van een saaie controleholding, dan komt dat omdat de spilholding van het fortuin van de familie Boël dat lange tijd ook was. Maar intussen verdient de investeringsmaatschappij andere etiketten: hippe investeerder in technologiebedrijven, het Nasdaq-aandeel van de Bel-20, fabriekje van succesvolle beleggingen in eenhoorns (groeibedrijven met een waarde van minstens 1 miljard dollar), of simpelweg beurslieveling. “Met Sofina investeer je in verschillende megatrends van dit decennium. Voor jonge beleggers is Sofina ideaal om aan pensioensparen te doen”, zegt Rudy De Groodt, analist van BNP Paribas Fortis.

“Sofina is de voorbije decennia geëvolueerd van een Belgische controleholding naar een modern geleide investeringsmaatschappij. De schone slaapster werd een actieve schone”, zegt Hans D’Haese, analist van ING België. De resultaten spreken voor zich. In de periode 2004-2019 haalde Sofina een gemiddeld jaarlijks rendement van 9,3 procent op zijn portefeuille, tegenover 4,6 procent voor de Europese aandelenindex en 8,2 procent voor de wereldindex, waar Sofina zich liever mee vergelijkt.

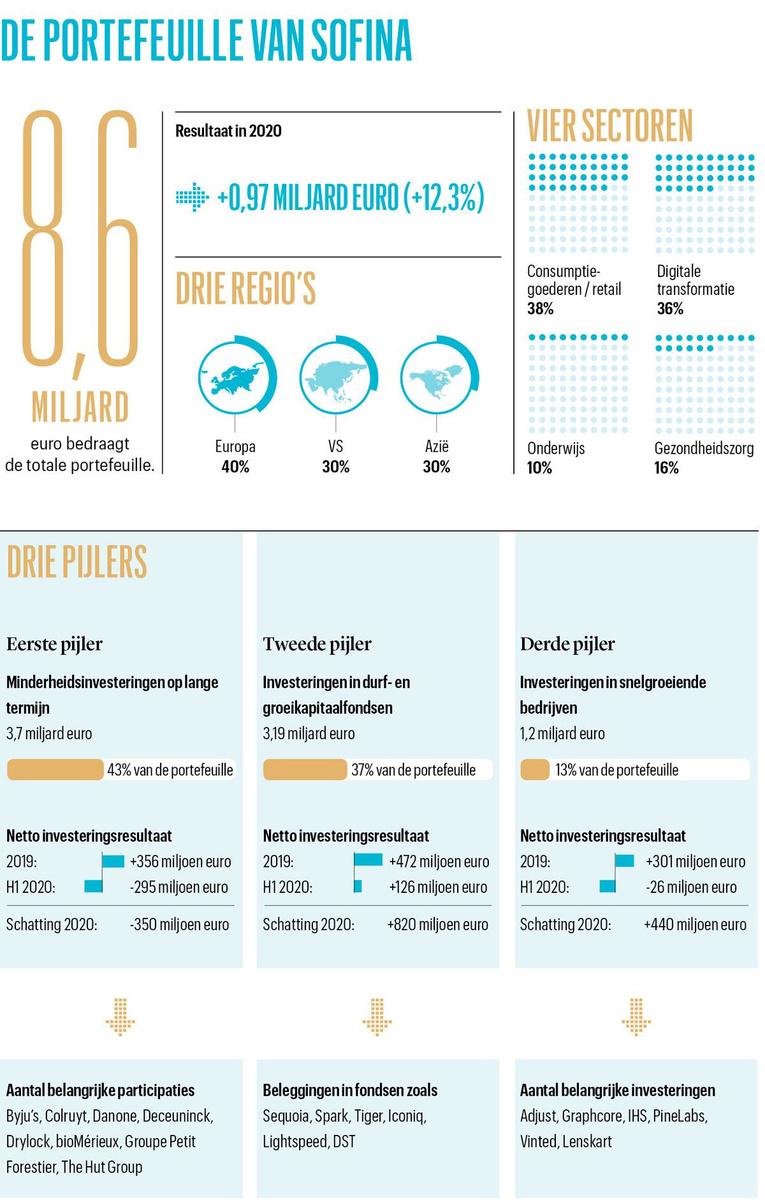

Het coronajaar 2020 kon dat elan niet breken. De maatschappij verdiende net geen miljard euro voor haar aandeelhouders. De portefeuille dikte met 0,97 miljard aan tot 8,6 miljard euro, goed voor een rendement van 12,3 procent in 2020. Daarmee versloeg Sofina de wereldindex, die een return van 6,6 procent bood in 2020.

Met Sofina investeer je in verschillende megatrends van dit decennium. (Rudy De Groodt, analist van BNP Paribas Fortis)

Die resultaten haalt Sofina overigens zonder de hefboom van een schuldfinanciering. Sofina is schuldenvrij, in lijn met de schuldafkeer van de controlerende aandeelhouders rond de familie Boël (zie kader Wie controleert Sofina?).

De volgende jaren beloven meer van hetzelfde. De concurrentie kijkt tandenknarsend toe, want Sofina’s succesformule is amper na te bootsen. Ze zorgt er bijna zeker voor dat Sofina de beurs zal verslaan, zeker op lange termijn. De ingrediënten van het succesrecept zijn bekend, maar alleen Sofina weet ze juist te combineren.

1 Geduld, veel geduld

Purpose en patience is het signatuur van Sofina. De holding noteert al sinds 1899 op de beurs, maar vooral de investeringsstrategie ademt de lange termijn. Het sprinkhaankapitalisme van sommige durfkapitalisten is niet aan Sofina besteed. Sofina wil een geduldige kapitaalverschaffer zijn van ondernemers en families die groeiende bedrijven leiden, zoals de strategie sinds 2014 luidt. Participaties blijven gemiddeld tien jaar in de portefeuille. “We creëren waarde door aanwezig te blijven in het bedrijf. Durfkapitaal is geen vrijblijvende bezigheid. Je moet the long game kunnen spelen. Soms duurt het tien jaar voor je je inleg terugverdient”, getuigde CEO Harold Boël in april 2019 in De Tijd. Al merken critici op dat Sofina soms te veel geduld kan hebben, zoals met het belang in Deceuninck, al werkt dat bedrijf aan de wederopstanding.

Als familiale holding zal Sofina altijd een boon hebben voor familiebedrijven of ondernemingen waar de oprichters nog aandeelhouder zijn en in het management aanwezig blijven. Die investeringen bieden vaak een betere verhouding tussen het rendement en het risico. Colruyt is daar een mooi voorbeeld van. Sofina heeft het aandeel al 45 jaar in portefeuille. “Als ik slaag, is het dankzij mijn medewerkers. Als ik niet gefaald heb, is het dankzij Sofina”, zei stichter Jo Colruyt daar ooit over.

Dat betekent niet dat Sofina voor eeuwig en altijd op zijn participaties blijft zitten. Verkopen hoort er ook bij. Een investeringsmaatschappij leeft van succesvolle exits. “We verkopen als we geen zinvolle bijdrage meer kunnen leveren. Of als het rendement op lange termijn niet meer voldoende is”, meldt het jaarverslag van 2019.

Als ik slaag, is het dankzij mijn medewerkers. Als ik niet gefaald heb, is het dankzij Sofina. (Jo Colruyt )

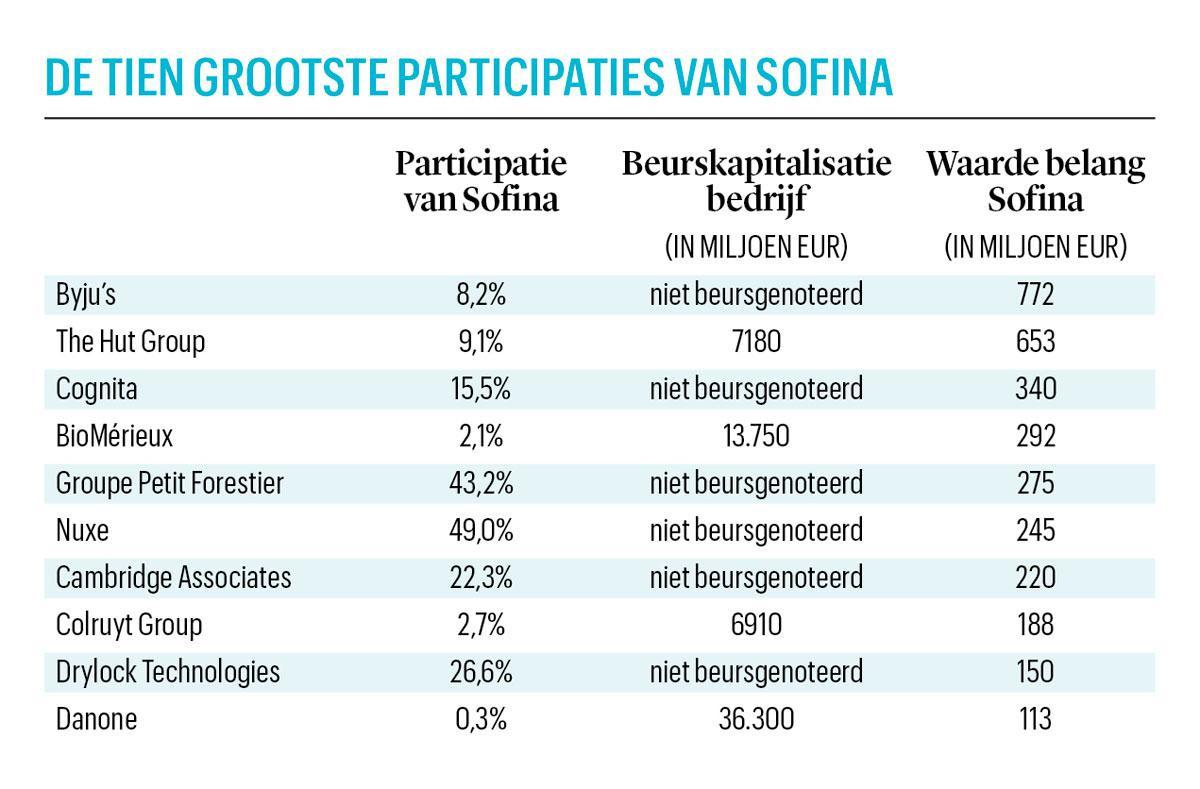

De jongste jaren herschikte Sofina de eerste van drie investeringspijlers, die bestaat uit minderheidsparticipaties in meer mature bedrijven. De belangen in Colruyt en Danone werden afgebouwd, om plaats te maken voor investeringen in bijvoorbeeld Drylock, de luierproducent van Bart Van Malderen, en The Hut Group. Die laatste is een echte voltreffer. Sofina investeerde in 2016 in het Britse e-commercebedrijf dat schoonheidsproducten verdeelt. Vorig jaar trok The Hut Group naar de beurs van Londen en steeg de waardering met een vijfde. Nu is Sofina’s belang van 9,1 procent ruim 670 miljoen euro waard.

Die verzameling van minderheidsparticipaties in bedrijven is nog altijd het solide fundament van de portefeuille, maar het peper en zout zoekt Sofina op zijn tweede en derde investeringspijler: investeringen in durf- en groeikapitaalfondsen en in snelgroeiende bedrijven. Die aanpak houdt meer risico in, maar biedt ook meer fun, en vooral meer rendement.

2 Een gouden netwerk

Toen Airbnb eind vorig jaar naar de beurs trok, genoot één Belgische investeringsmaatschappij mee van de waarde-explosie van het verhuurplatform: Sofina. De holding was ook al aan boord bij Yahoo!, Google, YouTube, LinkedIn, Instagram, Whatsapp en Uber, voordat die bedrijven de wereld veroverden en hun waardering door het dak ging. Sofina dankt die voet tussen de deur aan decennia oude en goed onderhouden relaties met de beste Amerikaanse en Europese durfkapitaalfondsen, zoals Sequoia, Spark en Lightspeed, die een neus hebben voor bedrijven die morgen de wereldmarkten zullen veroveren. “De lijst van de fondsen waarmee Sofina samenwerkt, leest als de wie-is-wie van de toppers in durfkapitaalland”, zegt Hans D’Haese. “Sofina begon heel vroeg met durfkapitaal. Dankzij zijn langetermijnperspectief is het bij die fondsen een graag geziene financier”, zegt vermogensbeheerder Patrick Vermeulen.

Je staat niet zomaar met een zak geld aan de deur van die gereputeerde fondsen. Ze aanvaarden enkel kapitaal van vertrouwde en gelijkgestemde partners. Sofina staat in hun adresboekjes, omdat het al sinds de jaren zeventig relaties heeft opgebouwd met die fondsen. “Op eigen houtje zou het Sofina nooit zijn gelukt om dat parcours af te leggen. Dat lukt enkel via die fondsen”, zegt Hans D’Haese.

Maar Sofina verwaarloost zijn huiswerk niet. Het houdt zijn samenwerking met die partners constant tegen het licht. Ook de beste fondsen kunnen sleutelmedewerkers verliezen of door een mindere periode gaan. “En de recente partners worden regelmatig aan een analyse onderworpen, om te achterhalen wie beter de toekomst voorspelt dan de collega’s”, staat in het jaarverslag. “Sofina’s netwerk is superbelangrijk. Sofina zit ook al in het volgende Facebook, Apple of Google dankzij dat netwerk. Voor de particuliere belegger is Sofina een van de weinige mogelijkheden om op die trein te springen”, zegt Rudy De Groodt.

De resultaten tonen aan dat die vertrouwensband met de topfondsen goud waard is. In 2019 steeg de waarde van die tweede investeringspijler met 472 miljoen euro, tot 2,38 miljard euro. Die pijler is goed voor 31 procent van de portefeuille van Sofina en leverde in 2019 ruim 40 procent van het investeringsresultaat. Tijdens de eerste helft van 2020, in volle coronacrisis, bleef die pijler als enige waarde creëren. Ook in de tweede jaarhelft bleef de tweede pijler de motor van de waardecreatie, vooral dankzij de belangen in de technologiesector en de aanwezigheid op de markten die zich het snelst herstellen, zoals de Verenigde Staten en China.

Het lijkt wel moeilijker te worden om die waardecreatie in dat tempo voort te zetten. Sofina merkt op dat een ‘muur van kapitaal’ op zoek is naar die investeringen, wat de prijzen omhoogjaagt en het dus moeilijker maakt om de volgende jaren hoge rendementen te halen. Technologiebedrijven krijgen nu, ook op de beurs, torenhoge waarderingen, wat het risico op een correctie doet toenemen.

3 Het lef om een hefboom te zetten op de eigen kennis

Als je beschikt over geduldig kapitaal, een internationaal netwerk en een hoop ervaring, wat houdt je dan tegen om zelf rechtstreeks durfkapitalist te spelen, zonder de omweg van andere fondsen? Niets, concludeerde Sofina in 2013. Zo ontstond de derde investeringspijler: investeringen van 10 tot 50 miljoen euro in snelgroeiende bedrijven met een internationale ambitie. “Je moet ook het lef hebben om als jarenlange investeerder in Colruyt de sprong te wagen naar investeringen, bijvoorbeeld in Indiase e-commercebedrijven”, zegt Hans D’Haese

Durfkapitaal is risky business, maar Sofina verzacht de risico’s door ook hier te investeren met partners uit zijn netwerk die doorgaans weten wat ze doen. Sofina komt ook pas aan boord als het bedrijf de stap zet van durf- naar groeikapitaal, wanneer het businessmodel zijn waarde dus al bewezen heeft. Dat maakt een investering duurder, maar ook minder risicovol. Eind 2019 had Sofina belangen in 33 groeibedrijven, die samen ruim 1,5 miljard euro waard waren. Een van de jongste aanwinsten is een minderheidsbelang in het databedrijf Collibra, de eerste Belgische eenhoorn.

Sofina zit er bijna altijd tussen als een groot succesverhaal naar de beurs gaat. (Patrick Vermeulen)

Een van de toppers in die portefeuille is Byju’s, een Indiase leverancier van online educatieve inhoud ¬ leren op afstand dus. Het platform werd in 2008 opgericht en telt meer dan 30 miljoen geregistreerde studenten en ruim 2 miljoen betalende abonnees. Sofina nam in 2016 een eerste participatie in Byju’s en verhoogde het belang daarna verschillende keren, om vorig jaar een beetje winst te nemen. Het belang van 8,2 procent is nu ongeveer 750 miljoen euro waard. Byju’s past zo in het lange rijtje eenhoorns op de erelijst van Sofina. Sofina verschuift die participatie nu naar de eerste pijler, wat het geloof onderstreept in de langetermijnperspectieven van Byju’s. “Sofina zit er bijna altijd tussen als een groot succesverhaal naar de beurs gaat. Het slaagt er altijd in met het management samen te werken. Hun succesratio is heel hoog”, zegt Patrick Vermeulen.

“Er zitten zéker nog verborgen parels in de portefeuille. Heel wat participaties staan relatief goedkoop in de boeken. Die waarde komt pas bij een transactie naar boven”, zegt Hans D’Haese. De beursgenoteerde bedrijven staan tegen hun beurskoers in de boeken, maar de portefeuille van Sofina bestaat voor ruim 80 procent uit niet-beursgenoteerde belangen. Die participaties worden volgens de internationale waarderingsregels getaxeerd, of volgens de waardering die bij een transactie, zoals een kapitaalverhoging, op het bedrijf wordt geplakt. Soms is dat het betere nattevingerwerk. “De onzekerheid door de pandemie leidt tot meer subjectiviteit in de waardebepaling”, staat in het halfjaarverslag van 2020. De waarde van die parels komt bijvoorbeeld bij een beursgang boven water. Zo wordt gewerkt aan de notering van IHS, dat telecommunicatietorens voor mobiele operatoren in Afrika beheert. Sofina heeft een belang van ongeveer 1 procent in IHS. Die participatie kan straks vlot 60 miljoen euro waard zijn. “De portefeuille zit vol eenhoorns. Het potentieel is enorm. De waardering van Sofina is nog niet overdreven”, zegt Rudy De Groodt.

4 Specialisatie en geografische spreiding

Weet waarover je spreekt, is een belangrijke vuistregel voor de managers van Sofina. Een gedegen kennis van de sectoren waarin je investeert, vermindert het risico en maakt het gemakkelijker om trends in te schatten. Beleggen is in hoofdzaak het taxeren van de toekomst. Wie iets beter door de mist kan turen, kan een grote voorsprong nemen. Het team concentreert zich daarom op vier sectoren: consumptiegoederen en detailhandel, gezondheidszorg, digitale transformatie en onderwijs. Van het ene komt vaak het andere. Dankzij zijn aanwezigheid in e-commerce ontdekte Sofina bijvoorbeeld Pine Labs, een Indiase onderneming die onlinebetaaloplossingen aanbiedt.

Bouwt Sofina expertise op in een beperkt aantal sectoren, dan spreidt het zijn vleugels als het op zoek gaat naar de interessantste markten. Vooral de groeiende middenklasse in Azië, gedragen door de jonge bevolking en de snelle verstedelijking, heeft de interesse van Sofina. De eerste investering in Azië dateert al van 2005. In 2014 opende Sofina een kantoor in Singapore, om zijn investeringen in China en India op te voeren. De portefeuille bestaat intussen voor 30 procent uit Aziatische bedrijven. Vooral voor India heeft Sofina een voorliefde. “Alles duurt lang in India. De zaken zijn er ingewikkeld, maar wel voorspelbaar op lange termijn. In China gaat het sneller, maar is alles minder transparant en voorspelbaar. En India heeft een grote jonge bevolking, een dynamische cultuur gedreven door ondernemerschap en een middenklasse die jaarlijks met miljoenen aandikt”, zei Harold Boël in mei 2016 in Trends.

Sofina’s Indiase avonturen leggen de holding geen windeieren. Aan Flipkart, het Indiase Amazon, heeft het al flink verdiend. Byju’s is een van de parels aan zijn kroon. Dat smaakt naar meer. Eind vorig jaar stapte Sofina in het kapitaal van VerSe Innovation, de Indiase versie van TikTok. En begin deze maand nam het een belang in Cred, dat een app heeft ontwikkeld om kredietkaartfacturen te beheren in India.

5 Veel transpiratie en een beetje inspiratie

Beleggen is een werkwoord. Ook Sofina rekent meer op transpiratie dan inspiratie om de juiste beleggingen te doen. Harold Boël was niet blij met het etiket ‘schone slaapster’. “Dat doet ons onrecht aan. Er wordt hier weinig geslapen. Ik kan dat bewijzen met het aantal pizza’s dat hier laat op de avond wordt besteld omdat we doorwerken”, zei hij in Trends.

Het team probeert discussiërend tot de juiste investeringen te komen. Als een meerderheid voor een investering is, mag de minderheid die keuze bestoken met tegenargumenten. Dat proces elimineert vrij snel wat niet interessant is. Sofina zal zo ook foute investeringen doen of eenhoorns missen, maar goed beleggen is vooral een kwestie van het aantal fouten te beperken.

Zijn vrij vlakke organisatiestructuur trekt Sofina door in de verloning. Het loonverschil tussen de CEO en de doorsneemedewerker is een van de kleinste in de Bel-20. Het basisloon van Harold Boël bedroeg 567.000 euro in 2019, wat heel bescheiden is voor een onderneming van de Bel-20. Het management krijgt bonussen en opties om zijn belangen af te stemmen op de belangen van de aandeelhouders, maar ook daarin overdrijft Sofina niet. Er komt pas een bonus als de portefeuille beter rendeert dan een internationale aandelenindex. Het totale bonuspakket voor alle managers mag ook niet meer dan 5 procent bedragen van de meerwaarde die is gecreëerd. Dat goedehuisvaderbeheer, in combinatie met een bescheiden personeelsbestand van ongeveer 60 mensen, beperkt de kostenstructuur tot minder dan 0,5 procent van de waarde van de portefeuille. Dat is laag, zelfs voor een investeringsmaatschappij, en het is goedkoper dan een doorsneebeleggingsfonds. Het management van Sofina is dus tevreden met de kruimels die van de tafel voor de aandeelhouders vallen.

6 Meer praten met de wereld

Discretie, om niet te zeggen een absoluut stilzwijgen, was lange tijd een handelsmerk van Sofina. De voorbije jaren sijpelde een portie glasnost door de muren. Harold Boël maakte zijn publieke debuut in 2015 met een presentatie op de happening van de Vlaamse Federatie voor Beleggers. Naast het jaarverslag en het halfjaarverslag krijgen beleggers ook twee keer per jaar een nieuwsbrief die kort maar krachtig de resultaten van de voorbije zes maanden toelicht. Andere persberichten en interviews blijven schaars. Voor medewerking aan dit artikel bedankte het bedrijf vriendelijk, verwijzend naar het jaarverslag van eind maart.

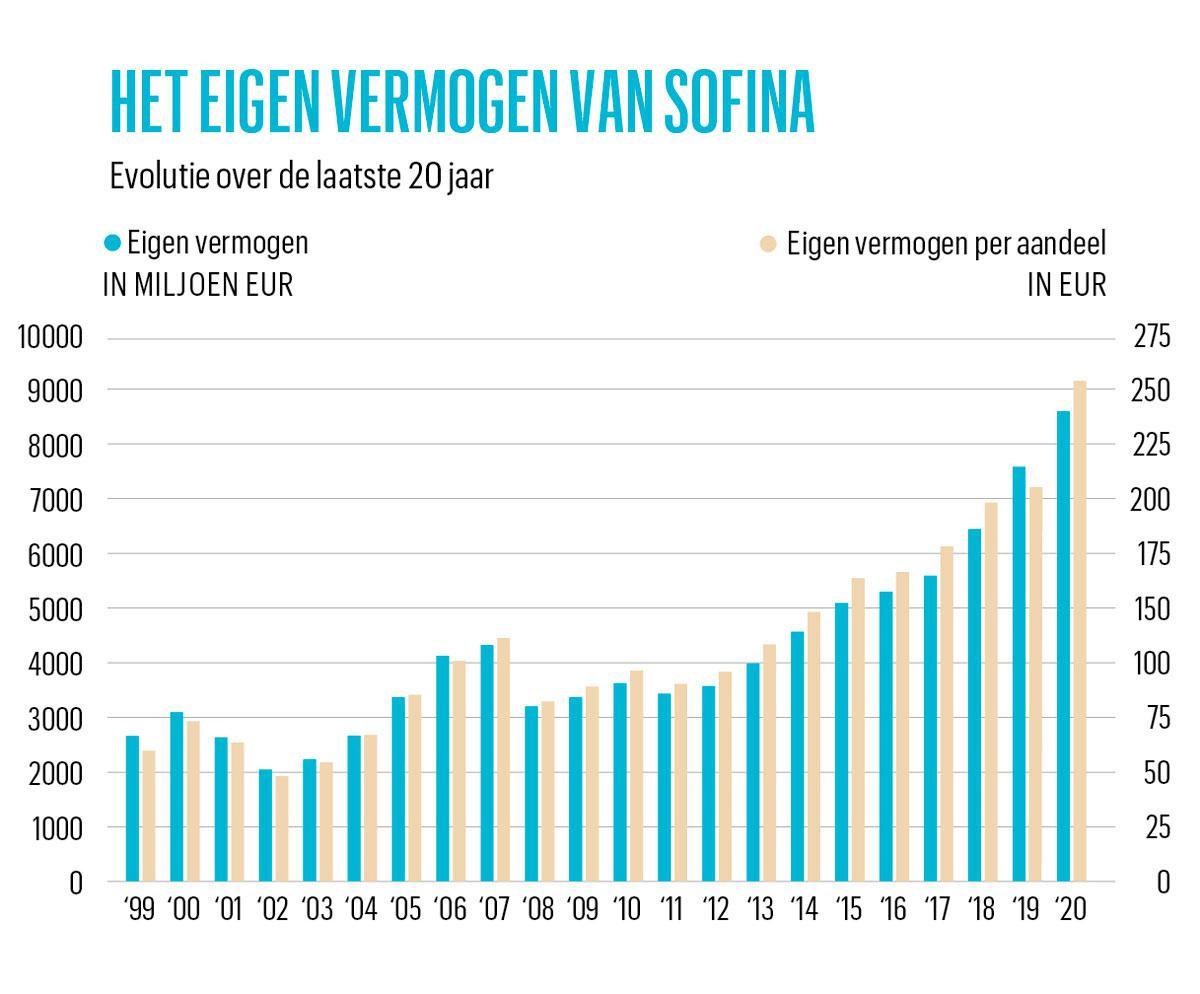

Die grotere openheid heeft Sofina bekender en beminder gemaakt. De maatschappij noteerde op de beurs lang met een korting tot 40 procent op de intrinsieke waarde. Vandaag is die korting weggesmolten en zelfs ingeruild voor een premie. Dat scheelt vlot 4 miljard euro in beurswaarde. Daarvoor kun je al eens een nieuwsbrief schrijven. Sinds Harold Boël in 2008 eerst als co-CEO, samen met toenmalig voorzitter Richard Goblet, en later vanaf 2014 als CEO het roer overnam, is de waarde van het eigen vermogen gestegen van 3,2 miljard euro in 2008 naar 8,6 miljard eind 2020.

Een beetje meer naambekendheid kan ook geen kwaad, om bijvoorbeeld het beste talent aan te trekken of op de radar te staan van ondernemers die geduldig kapitaal zoeken voor hun groei. Tafelspringers zullen ze bij Sofina echter nooit worden. Ze laten liever de resultaten spreken.

Wie controleert Sofina?

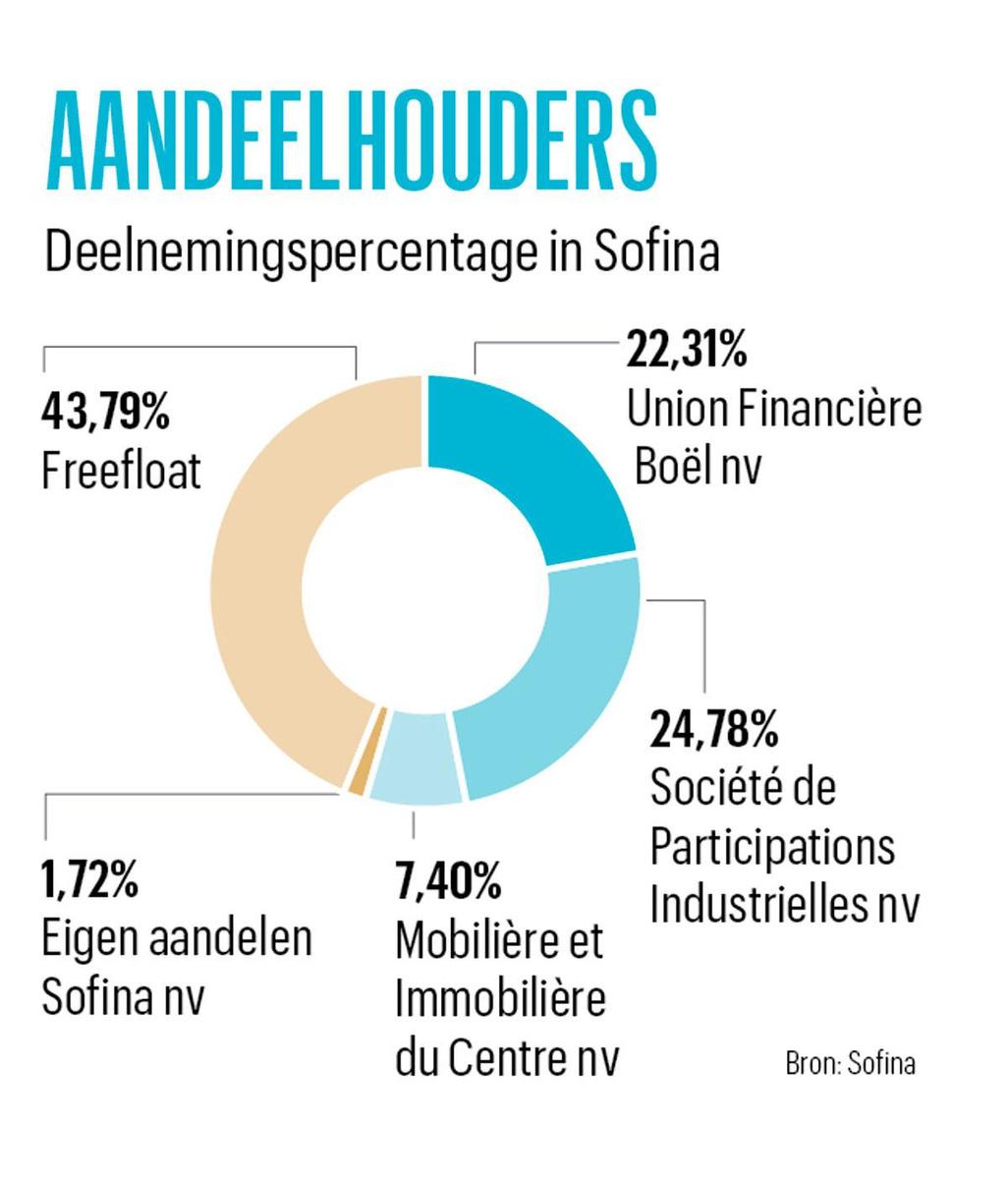

In 1956 nam de familie Boël een belang van 8 procent in Sofina, dat toen een holding was met belangen in de elektriciteitsproductie en -distributie. De volgende decennia werd dat vehikel omgevormd tot een holding met belangen in diverse sectoren. Patriarch Yves Boël maakte er zijn levenswerk van het fortuin uit te bouwen. Bij zijn overlijden in 2012 bedroeg het eigen vermogen van Sofina 3,7 miljard euro. De meerderheid van de aandelen van Sofina is nu in handen van zeven verwante families, die zich groeperen via drie spilholdings: Union Financière Boël, Société de Participations Industrielles en Mobilière et Immobilière du Centre ( zie grafiek). De aandeelhouders handelen in onderling overleg, zonder dat er een formeel aandeelhouderspact bestaat. Sofina heeft een klein pakket eigen aandelen in bezit, om de optieplannen voor het management te dekken. De overige aandelen noteren op de beurs.

Fout opgemerkt of meer nieuws? Meld het hier