De groei van dividenden lijdt onder de economische vertraging

De economische groeivertraging begint een impact te hebben op de winstuitkeringen van bedrijven. In België zijn dividenden conjunctuurgevoeliger dan in de Verenigde Staten, zegt onderzoeker Gertjan Verdickt.

Het Belgische ondernemersvertrouwen is in augustus gedaald, voor de vijfde maand op rij. Dat voorspelt weinig goeds voor de economische groei in ons land, die in het tweede kwartaal al was afgenomen tot 0,2 procent. Mocht het tot een recessie komen, of tot twee opeenvolgende kwartalen met een economische krimp, dan zullen de bedrijven minder winst maken. Dat zullen ook de aandeelhouders voelen, die in de winst mogen delen. De bocht wordt stilaan gemaakt.

Janus Henderson houdt al tien jaar een Global Dividend Index bij. Daarvoor telt de vermogensbeheerder hoeveel dividenden de grootste 1200 bedrijven van de wereld uitbetalen. In het tweede kwartaal, ook wel het dividendenseizoen genoemd, hebben die bedrijven nog altijd een recordbedrag van 513,8 miljard dollar uitgekeerd. Voor alle duidelijkheid: de dividenden die de voorbije maanden op de rekening van de aandeelhouders zijn gestort, hebben betrekking op het afgelopen boekjaar 2018.

De dividenden groeien wel minder dan de voorbije twee jaar. De vertraging van de wereldeconomie begint een effect te hebben op de dividenden, concludeert Janus Henderson. Europa voelt de wereldwijde groeivertraging harder dan de Verenigde Staten, omdat die regio meer afhankelijk is van export. De handelsoorlog heeft een impact op de winstcijfers, wat de mogelijkheid om dividenden uit te keren beperkt. Bovendien hebben meer bedrijven in Europa een dividendbeleid dat mikt op de uitbetaling van een vast percentage van de winst, en dus niet op een vast bedrag.

Vooral de autobouwers en de leveranciers van auto-onderdelen knipten in het dividend. De sector deelde in het tweede kwartaal voor 21,6 miljard dollar dividenden uit, tegenover 23,3 miljard een jaar eerder. Bij de banken viel het meest te rapen voor de aandeelhouders (79,5 miljard dollar). Daarna volgden de verzekeraars (34,5 miljard) en de olie- en gasproducenten (30,7 miljard).

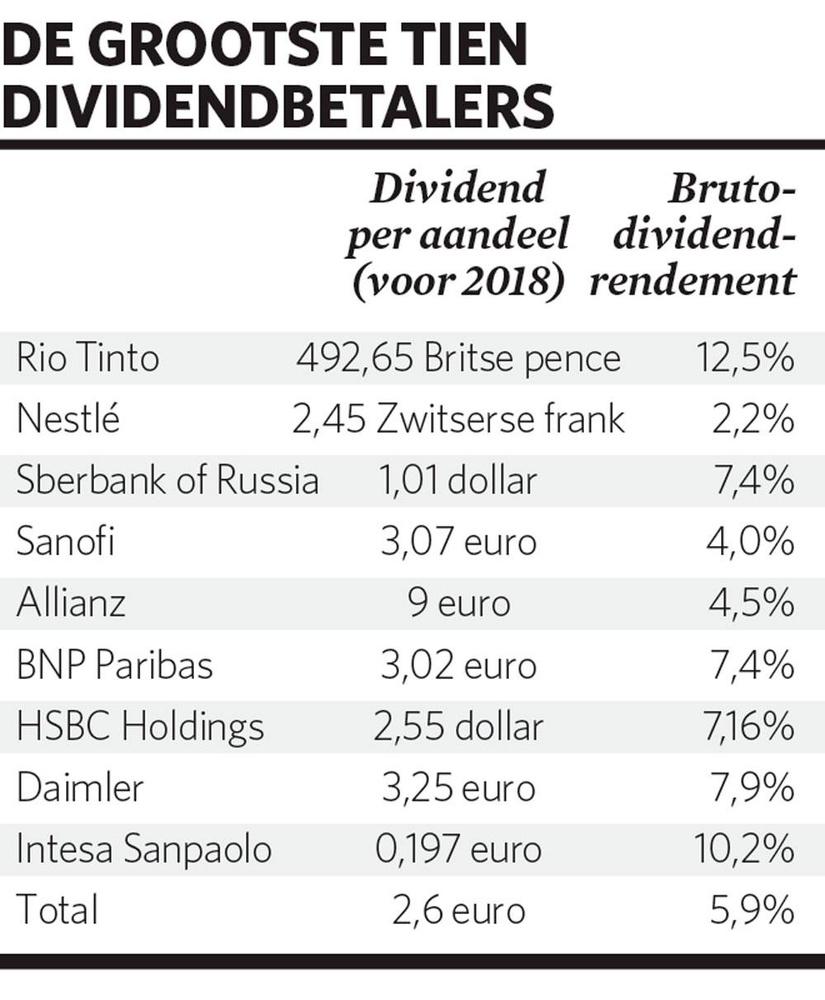

Uit de top twintig

De voorbije vier jaar zat AB InBev telkens in de top tien van grootste dividendbetalers van Janus Henderson. Door de halvering van het dividend van 3,6 naar 1,8 euro per aandeel – een maatregel om de schuldenberg te bedingen – tuimelde de bierbrouwer zelfs uit ‘s werelds top twintig van de grootste dividendaandelen. Dat een bedrijf zich tussen de grootste dividendbetalers bevindt, zegt nog niets over hoe royaal een bedrijf is of hoe groot het percentage van de totale winst is dat naar de aandeelhouders vloeit.

Rio Tinto was over 2018 de grootste flappentapper voor aandeelhouders wereldwijd. De mijnbouwer keerde een deel van de opbrengst van een aantal verkochte kopermijnen via een speciaal dividend uit. Het gaat dus niet om een duurzaam, jaarlijks weerkerend dividend, en de activiteiten van mijnbouwers zoals Rio Tinto zijn erg conjunctuurgevoelig. Het ene jaar maken ze veel winst, het andere jaar niet.

Rio Tinto duwt de Zwitserse voeding- en drankenreus Nestlé van het hoogste schavot, waar het bedrijf de voorgaande vijf jaar had gestaan. Het dividendrendement van Nestlé is niet erg hoog, maar Nestlé is er al 24 jaar op rij in geslaagd zijn dividend op te trekken. Sinds 1873 heeft het een stabiel of stijgend dividend uitgekeerd aan de aandeelhouders, en dat belonen beleggers. De keerzijde van de medaille is dat het defensieve profiel van Nestlé, in combinatie met het dividendbeleid, ertoe heeft geleid dat het aandeel erg in trek is. Beleggers zijn bereid een hoge prijs neer te tellen voor het aandeel.

In de Bel-20, de index die de prestaties van de grootste twintig Belgische bedrijven meet, was AB InBev samen met de luierproducent Ontex het enige aandeel dat in 2018 moest snoeien in het dividend. Enkele kleinere Belgische bedrijven -zoals de tapijtenboer Balta, de staalgroep Bekaert en de plantageholding Sipef – moesten ook de vinger op de knip houden na slechte prestaties.

Minder recessiebestendig

Er is slecht nieuws voor de beleggers die dwepen met Belgische dividendaandelen. “In de Verenigde Staten doen veel bedrijven aan ‘dividend smoothing’ of het uitvlakken van de schommelingen in het dividend. Die Amerikaanse bedrijven zeggen vandaag al hoeveel dividend ze de komende jaren zullen uitkeren, ongeacht of het economische klimaat gunstig is of niet. In België zijn dividenden meer gevoelig aan de conjunctuur dan in de Verenigde Staten”, zegt Gertjan Verdickt, die de voorbije jaren voor zijn doctoraat aan de Universiteit Antwerpen onderzoek deed op basis van de historische data van alle aandelen op de beurs van Brussel sinds 1850. In tijden van economische crisis verlagen Belgische bedrijven hun winstuitkering dus vaker dan Amerikaanse ondernemingen.

Als we in een recessie terechtkomen, breekt ook het moment aan om aandelen te kopen

Er zijn altijd uitzonderingen op de regel. De holding Sofina bijvoorbeeld heeft haar dividend sinds 1956 nooit verlaagd. Sinds 1976 trekt Sofina haar uitkering aan de aandeelhouders elk jaar consequent lichtjes op. In de portefeuille zit een mix van defensieve, gevestigde bedrijven zoals Danone (voeding), Orpea (rusthuizen) en Colruyt (supermarkten) en niet-beursgenoteerde, startende bedrijven waarin de holding belegt via of zij aan zij met gespecialiseerde en gereputeerde fondsen (private equity). GBL, de holding van de familie Frère, verhoogde sinds 2004 elk jaar haar dividend. “Die holdings, die hun dividenden door crisissen heen stabiel houden, wegen maar licht in een universum van 112 bedrijven die in Brussel noteerden in 2018”, zegt Verdickt.

Verdickt vertelt er nog bij dat de dividendengroei en de koersen van de Belgische dinosaurussen die al langer dan tien jaar een dividend uitkeren minder hard reageren op veranderingen van het economische klimaat dan dividendaandelen die nog maar één tot tien jaar geleden een dividend hebben geïntroduceerd. “Het is een huizenhoog cliché, maar als we in een recessie terechtkomen, breekt ook het moment aan om aandelen te kopen. In een economische crisis stijgt het verwachte rendement op aandelen met meer dan 5 procent per jaar. Als we weten dat het gemiddeld reëel rendement net boven de 7 procent ligt, is dat een ideaal koopmoment.”

Fout opgemerkt of meer nieuws? Meld het hier