Coronavirus verpest zegereeks van de beurzen

De beurstabellen kleuren dieprood, door de vrees voor de economische impact van het coronavirus. De Bel-20 verloor sinds zijn jaarpiek in februari al bijna 13 procent. Bij dat verlies moeten we toch een kleine kanttekening maken. De Brusselse beursindex belandde na een stevige opwaartse rit midden februari op het hoogste peil in 12 jaar. Hoe hoger de klim, hoe dieper de val.

Halfweg vorig jaar doorbrak de S&P 500, de aandelenkorf met de grootste 500 Amerikaanse bedrijven, de magische grens van 3000 punten. De Dow Jones, de index met de grootste 30 industriële bedrijven uit de Verenigde Staten, schurkte vorige week nog tegen de recordgrens van 30.000 punten aan. De Nasdaq, met de grootste honderd Amerikaanse technologieaandelen, staat meer dan dubbel zo hoog als tijdens de internetzeepbel begin jaren 2000. Dichter bij huis kwam de Bel-20, de korf van de grootste 20 Belgische bedrijven, nipt boven 4200 punten piepen. De index leek misschien wel op weg om zijn record van meer dan 4700 punten van 2007 te verbreken. De onverwachts snelle verspreiding van het coronavirus heeft die beursrecords aan diggelen geslagen. Verscheidene multinationals – waaronder ook de Belgische bierreus AB InBev – waarschuwden al voor lagere winsten de komende kwartalen.

De oorspronkelijk milde reactie van de beurzen op het coronavirus was mogelijk een teken van irrationeel optimisme. Begin februari haperden de koersen twee dagen, om dan weer de hoogte in te schieten. Begin deze week volgde de eerste felle koersdaling als reactie op de uitbraak van het virus in Italië. Danny Van Quaethem, fondsbeheerder bij Econopolis: “De felle reactie van de beurzen wijzen op het speculatieve kantje dat de jongste maanden in de koersen was geslopen. Het coronavirus veroorzaakt nu wel onrust omdat het een impact kan hebben op bedrijven met toeleveringsketens in China. Ook de besmettingen buiten China brengen onrust teweeg. De resultaten van het eerste kwartaal van 2020 kunnen tegenvallen. De beursreactie hangt dan af van hoe het coronavirus zich tegen dan ontwikkeld heeft. Op zich is zo’n beurscorrectie gezond, omdat het zorgt voor wat aantrekkelijker waarderingen.”

Waardering niet buitensporig

De waarderingen waren hoog opgelopen en misschien zaten beleggers ook wel ergens te wachten op een gebeurtenis zoals het coronavirus om winst te nemen. De recordkoersen op de beurzen tekenden zich af tegen geen al te rooskleurige economische achtergrond. Er is volgens de jongste cijfers nog een wereldwijde economische groei, maar die is bescheiden. De groeiverwachting voor de Verenigde Staten ligt rond 2 procent, die voor Europa iets lager. De wereldwijde groeimotor China draait op een lager toerental met een groeiverwachting van 6 procent. De Chinese economie evolueert van industrie naar diensten en van een exportgericht aanbod naar de binnenlandse vraag. Daardoor behoren groeivoeten van 9 procent of meer tot het verleden. Het coronavirus zal zeker in het eerste kwartaal en mogelijk ook in de volgende kwartalen groei kosten aan China.

Dat de recordkoersen op de beurs al niet helemaal in lijn lagen met de algemene economie, was voor sommigen voldoende om nog voor de uitbraak van het coronavirus het zeepbelalarm te luiden. Maar het macro-economische plaatje drijft de beurzen slechts gedeeltelijk. Dirk Thiels, strateeg bij KBC: “De koersen zijn niet op gebakken lucht gestegen. De koersstijging van de jongste tien jaar is vooral gestut door de winstgroei van de bedrijven”, legt hij uit. Als de evolutie van de winsten en de kasstromen van de beursbedrijven wordt afgezet tegen de beurskoersen, geeft dat een heel ander beeld. “Het grote verschil met de zeepbel van de jaren negentig is dat het toen wel allemaal gebakken lucht was. Nu boeken heel wat spelers wel winsten”, zegt Thiels.

‘Het grote verschil met de zeepbel van de jaren negentig is dat het toen wel allemaal gebakken lucht was. Nu boeken heel wat spelers wel winsten’ – Dirk Thiels, fondsbeheerder bij KBC

Er is een groot verschil tussen de Amerikaanse en de Europese beurzen. “De Amerikaanse winsten hebben de jongste twee jaar een extra zetje gekregen door de belastingverlaging van de Amerikaanse president Donald Trump”, zegt Frank Vranken, hoofdstrateeg bij Puilaetco Dewaay. De Europese bedrijven zijn minder winstgevend en hun winsten zijn de jongste tien jaar minder gegroeid. “De Europese bedrijfswinsten liggen gemiddeld nog altijd 10 procent onder de piek van voor de crisis van 2008”, zegt Stijn Elebaut, portefeuillebeheerder bij Federale Verzekering.

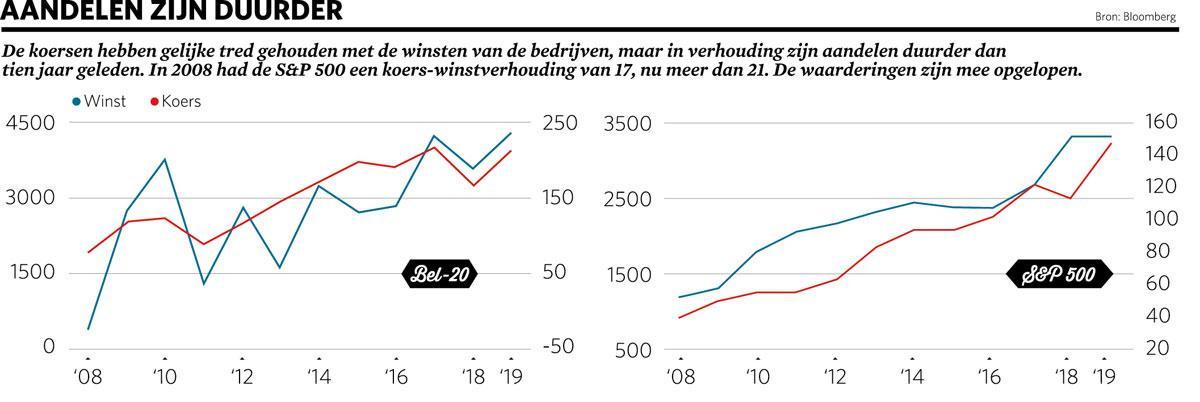

Hij vindt dat beleggers nogal gretig waren geworden. “Vooral in het jongste jaar hebben beleggers meer betaald voor de winsten en de groei van aandelen dan enkele jaren geleden. De recente koersstijgingen waren vooral gedreven door oplopende waarderingen in plaats van door stijgende winsten”, zegt hij. “Hier en daar begonnen aandelen duur te worden, maar niet onrustwekkend”, treedt Dirk Thiels hem bij. “Voor Amerikaanse aandelen betaalde je voor de correctie gemiddeld 18 keer de winst, terwijl dat historisch 16 keer was. Voor Europese aandelen lag die koers-winstverhouding ook iets bovengemiddeld. De waarderingen waren hoog, maar niet buitensporig.”

De hardnekkig lage, in Europa zelfs negatieve rente is één van de verklaringen achter de hoge waarderingen van aandelen. Door de lage wereldwijde economische groei, technologische ontwikkelingen die producten en diensten goedkoper maken, en de verouderende bevolking die meer spaart dan uitgeeft, ligt de inflatie al jarenlang laag. Het lukt de centrale banken maar niet een gezonde prijsstijging van om en bij 2 procent te krijgen, die de economische groei zou aanjagen. Integendeel: om het risico op deflatie (aanhoudend dalende prijzen) in te dammen, hebben centrale banken wereldwijd de kortlopende beleidsrente zo laag mogelijk gelegd. “Bepaalde aandelen worden daardoor gekozen ter vervanging van obligaties, waardoor die heel hoog noteren. Kijk naar de koersen van nutsbedrijven zoals Elia en Belgische vastgoedbedrijven zoals Aedifica”, legt Van Quaethem uit. “Beleggers zoeken naar bedrijven met geen al te groot risico en een goede zichtbaarheid op de kasstromen en de dividenden. Daar willen ze meer voor betalen dan vroeger”, voegt Stijn Elebaut toe. TINA is de meest gehoorde verklaring, there is no alternative. Beleggers die ook maar een beetje rendement willen, hebben geen andere keuze dan dat op de aandelenmarkten te zoeken. Uit de hoogte van de beurskoersen valt vooral af te lezen dat aandelenbeleggers verwachten dat de rente nog een hele tijd zo laag blijft. Beleggers zijn bereid nu al veel centen neer te tellen voor het toekomstige rendement van aandelen, omdat ze niet verwachten dat de komende tijd elders te vinden. “Maar het TINA-argument verdwijnt als sneeuw voor de zon zodra de rente weer een beetje stijgt”, zegt Frank Vranken.

Voorschot op groei

Volgens Dirk Thiels valt een scenario van een langdurige lage rente niet uit de koersen af te leiden. “Stel dat de rente nog tien of twintig jaar zo laag blijft, dan hebben de beurzen nog een opwaarts potentieel van 100 tot 200 procent. Zo’n extreem scenario zit nu niet in de koersen verrekend. De klassieke spanningen die de beurzen doen zakken, zoals een oplopende inflatie of renteverhogingen, zijn er niet. Om de beurstrend lager te sturen, heb je al een recessie nodig.”

‘Voor bedrijven die een consistente groei vertonen, willen beleggers veel meer betalen dan vroeger’ – Stijn Elebaut, Federale Verzekering

Naast het lagerentebeleid hebben de centrale banken de jongste tien jaar een ongezien soepel geldbeleid gevoerd door massaal overheids- en bedrijfsobligaties op de financiële markten op te kopen. Zo heeft de Fed, de Amerikaanse centrale bank, voor meer dan 3000 miljard dollar vastrentend papier opgekocht en de Europese Centrale Bank voor meer dan 2000 miljard euro. Dat heeft zijn opwaarts effect op de beurskoersen niet gemist. “Er was een enorm overschot aan kapitaal op zoek naar rendement”, zegt Frank Vranken. Veel beleggers hopen dat rendement te halen uit de groei van bepaalde beursgenoteerde bedrijven. De aandelen die naast winstgevendheid ook een stevige winstgroei laten zien, zijn daar de jongste jaren sterker voor beloond dat de gemiddelde markt. “Voor bedrijven die een consistente groei vertonen, willen beleggers veel meer betalen dan vroeger”, zegt Stijn Elebaut. “Slechts enkele spelers, de Amerikaanse techbedrijven, drijven dankzij hun bovengemiddelde winstgroei de indexkoersen omhoog. Als je die eruit haalt, is de winstontwikkeling heel wat minder”, legt Dirk Thiels uit. “De markt heeft een flink voorschot genomen op de toekomstige groei”, voegt Vranken toe. “En er is een enorme vrees bij beleggers om enig opwaarts potentieel mis te lopen”, merkt Van Quaethem op. Maar is die winstgroei structureel houdbaar? Dat vroegen de vier analisten zich unisono af, nog voor de coronapaniek op de beurzen in alle hevigheid toesloeg.

Apples fenomenale rit

Een andere belangrijke trend die de koersen de jongste tien jaar omhoogstuwde, is het passieve of indexbeleggen. Dat heeft na de crisis een enorme vlucht genomen. Tussen 2008 en 2018 is een slordige 10.000 miljard dollar naar passief beheerde fondsen gevloeid. Daarmee investeren beleggers hun centen in een fonds dat een index of een aandelenkorf volgt, zoals de Bel-20. Ze maken geen onderscheid tussen de bedrijven in die index. Het maakt niet uit of ze duur, goedkoop, winstgevend of verlieslatend zijn. Via passief beleggen stroomt het geld naar alle bedrijven in de index. Het verklaart nu ook waarom zo goed als alle aandelen naar beneden duiken temidden van de coronapaniek.

Omdat de grootste bedrijven het zwaarst wegen in die indexen, krijgen die ook het meeste van dat passieve geld toegestopt. Daardoor stijgen hun koersen nog meer en wegen ze nog zwaarder in de index zonder dat daar altijd een goede reden voor is, zoals meer winst of hogere kasstromen. “Het is een zelfbestendigend fenomeen. De winnaars worden nog grotere winnaars”, legt Frank Vranken uit. Maar als het sentiment op de markten keert, zijn zij ook de eerste slachtoffers.

De winnaars van de afgelopen jaren zijn ongetwijfeld de Amerikaanse technologiebedrijven. “Het jongste jaar trokken de techgiganten alle winsten naar zich toe”, zegt Van Quaethem. “De evolutie van Apple is in alle opzichten fenomenaal. Het is 1400 miljard dollar waard, het dubbele van een jaar geleden, toen het zelfs een winstwaarschuwing gaf.” Dat is bijna drie keer zoveel als het jaarlijks bruto binnenlands product (bbp) van België. “De consensus verwacht voor het boekjaar 2020 een nettojaarwinst van 59 miljard dollar en bijna 65 miljard voor 2021. Dat zijn hallucinante bedragen”, voegt Van Quaethem eraan toe.

Ook daar is de vraag of de techgiganten hun monsterwinsten kunnen behouden en doen aandikken. In Amerikaanse beleidskringen gaan steeds meer stemmen op om de bijna-monopolies van Google en Facebook op te breken. Europa heeft een sterker mededingingsbeleid en begint al regelgeving in stelling te brengen voor technologie waaruit die bedrijven hun winstgroei hopen te halen, zoals big data en artificiële intelligentie.

Waanzin van de menigte

In de extreme waarderingen van sommige techbedrijven zagen sommigen de eerste tekenen van een overdreven beursoptimisme. “Voor Apple betaalde je tot voor kort 25 keer de winst en voor Facebook 28 keer. Dat is hoog, maar nog behapbaar”, zegt Frank Vranken. “Maar voor Tesla en Netflix lag dat op 100 en 92 keer. Dan kun je beginnen te denken aan een zeepbel. Sommige delen van de markt zitten in een begin van een overdrijving, maar dat kan nog een tijdje aanhouden.”

De beurswaarde van Tesla, waar jaarlijks 500.000 exemplaren van de band rollen, is groter dan die van Volkswagen, BMW en Daimler-Mercedes samen. Die verkopen meer dan 10 miljoen wagens per jaar en boeken miljardenwinsten. Het is voorlopig een alleenstaand geval in een sector die ontwricht is. Als zich de komende maanden en jaren meer zulke gekkigheden op beurs voordoen, is het oppassen geblazen.

‘Sommige delen van de markt zitten in een begin van een overdrijving, maar dat kan nog een tijdje aanhouden’ – Frank Vranken, Puilaetco Dewaay

Alert voor kantelmomenten

De winstgroei van beursgenoteerde bedrijven en de macro-economische trends zijn een belangrijke verklaring voor de hoge koersen. Het is nu al duidelijk dat het coronavirus op zijn minst een tijdelijke impact zal hebben op de winsten van de bedrijven. Het is moeilijk te voorspellen hoe groot die impact zal zijn en of bedrijven een deel van de verloren productie of verkoop weer zullen kunnen goedmaken. Dat kunnen economen pas met zekerheid becijferen als duidelijk is dat het virus onder controle is en de verspreiding een halt is toegeroepen.

Met de Amerikaanse presidentsverkiezingen dit jaar verwachten beursanalisten geen al te grote economische verrassingen. “Maar de jaren daarna kunnen volledig anders zijn. De marktpsychologie en het handelsvolume op de beurzen zijn belangrijke graadmeters om in te schatten welke richting het uitgaat”, zegt Frank Vranken.

Onzekerheid, onvoorspelbaarheid en wispelturigheid blijven eigen aan de aandelenmarkten, ook al is de context elke keer anders, stelt Danny Van Quaethem. “Je moet alert zijn voor kantelmomenten. De markt toont die aan. Waarderingen op zich zijn nooit een aanleiding voor de beurs om à la hausse of à la baisse te draaien. Kijk naar 2007. Toen stonden de beurzen niet overdreven duur, maar omdat de winsten plots implodeerden, hebben we de grootste koersdaling sinds lang gezien.”

Het huidige beursklimaat kenmerkt zich door zijn unieke context, waarin geen eenduidige verklaring te vinden is voor het koersverloop van het verleden of de toekomst, aldus Van Quaethem. “Er is geen klassieke zeepbel in een bepaald deel van de markt. Een heel brede mix van factoren stuurt de koersen, zoals de lage rente, de extreme winsten van de techbedrijven en de achterblijvende winsten in andere sectoren. Maar ook maatschappelijke en economische ontwikkelingen, zoals de verouderende bevolking en de spaaroverschotten die de economische groei en de inflatie drukken”, besluit hij.

Overzicht: de economische impact van het coronavirus

Fout opgemerkt of meer nieuws? Meld het hier