Beursgenoteerd vastgoed surft op de rentegolven

De Belgische vastgoedspelers zijn bijna een vijfde meer waard op de beurs dan eind vorig jaar. Met dank aan de daling van de rente.

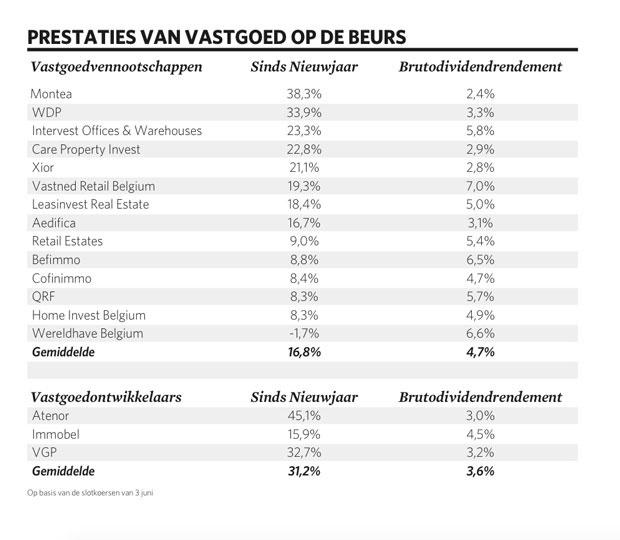

De Belgische beursgenoteerde vastgoedvennootschappen wonnen sinds Nieuwjaar gemiddeld 17 procent. Dat is meer dan de Bel-20-index, die er 12 procent bij schreef, en meer dan de Bel Mid (16,5%) en de Bel Small (2%). De grote winnaars van de eerste zes maanden van het jaar zijn de magazijnenspecialisten: Montea, WDP en Intervest Offices & Warehouses. Zij profiteren via de verhuur van distributiecentra ook mee van de e-commerce. Er zijn doorgaans minder weerkerende investeringen mee gemoeid dan met kantoren, die om de zoveel tijd moeten worden opgefrist.

Ook Xior, de beursgenoteerde kotmadam, en Care Property Invest, de beursgenoteerde rusthuizenuitbater, boerden sinds Nieuwjaar zeer goed, met een koerswinst van meer dan 20 procent in ongeveer zes maanden. Xior kondigde woensdag een eerste investering in Wallonië aan. De groep was tot nu toe actief in Vlaanderen en Nederland. De groep investeert in een complex met minstens 206 studentenresidenties, dat nog zal worden ontwikkeld.

De Belgische beurs telt ook enkele vastgoedontwikkelaars. De aandelen van Atenor, Immobel en VGP gingen gemiddeld 31 procent hoger sinds Nieuwjaar. Die vastgoedbedrijven nemen meer risico. Ze kopen onroerend goed aan om te bouwen of te verbouwen om vervolgens die nieuwe of opgeknapte gebouwen tegen een hogere prijs te verkopen.

Dividendrendement

De daling van de rente zorgt ervoor dat aandelen, en vastgoedaandelen in het bijzonder, aan aantrekkingskracht winnen. Hoe lager de obligatierendementen, hoe aantrekkelijker de dividendrendementen ogen. Europese aandelen noteren gemiddeld tegen een brutodividendrendement van 3,5 procent.

Bij vastgoedaandelen ligt het dividendrendement doorgaans nog iets hoger. Het gemiddelde voor de Belgische vastgoedspelers ligt op een verwacht brutodividendrendement van 4,7 procent. De dividenden zijn meestal redelijk voorspelbaar, want ze zijn afhankelijk van de huurinkomsten die via een contract voor meerdere jaren vastliggen. De Belgische vastgoedvennootschappen zijn verplicht 80 procent van de courante winst uit te keren aan de aandeelhouders, waardoor het per definitie dividendaandelen zijn. Die verplichting geldt niet voor de vastgoedontwikkelaars, waar de inkomsten en dus ook de dividenden meestal minder stabiel zijn.

Met obligaties valt nauwelijks nog iets te verdienen. Daarom zullen de kleine Belgische beleggers allicht weer als vliegen worden aangetrokken door de groene obligaties die het Britse afvalverwerkingsbedrijf Renewi zal uitgeven. Renewi ontstond uit de fusie van Shanks en Van Gansewinkel. Het bedrijf geeft voor 75 miljoen euro groene obligaties uit, met een coupon van 3 procent voor een looptijd van vijf jaar. Omdat de uitgifteprijs 1,875 procentpunt boven 100 procent van de waarde van de obligaties ligt, zullen ze bruto 2,6 procent en netto 1,7 procent rendement opleveren.

Fout opgemerkt of meer nieuws? Meld het hier