1.000 miljard dollar op een wankel chassis: het verhaal achter de beurswaardering van Tesla

Was Tesla Motors gewaardeerd geweest zoals andere autobouwers, dan had CEO Elon Musk er niet aan moeten denken Twitter over te nemen. Musk is de rijkste man op aarde met dank aan de stratosferische hoge beurswaardering van Tesla.

De beurswaarde van Tesla Motors schommelt rond 1.000 miljard dollar, op basis van een beurskoers in de buurt van 1.000 dollar. Nu hebben wel meer bedrijven zo’n hoge marktkapitalisatie. Maar zij hebben allemaal een zeer dominante positie in hun grote marktsegment. Dat kan Tesla Motors anno 2022 zeker nog niet zeggen. Toch heeft het bedrijf met zijn 2 procent marktaandeel in de totale automarkt een even hoge beurswaarde als zowat alle andere autoproducenten samen. De nummers één en twee van de wereld, Toyota en Volkswagen, zijn op de beurs respectievelijk 275 miljard en 100 miljard dollar waard. Tellen we daar de belangrijkste Amerikaanse en Europese autobouwers (BMW, Daimler, Ford, GM, Renault en Stellantis) bij, dan komen we uit op 680 miljard dollar. We hebben dus nog de Aziatische autoconstructeurs nodig om aan 1.000 miljard te komen.

De grote Amerikaanse financiële instellingen en beurshuizen willen bij Musk in de bovenste schuif liggen.

Al begaan we in de ogen van de Tesla-fans hier al meteen een gigantische blunder door Tesla Motors te vergelijken met klassieke autobouwers. Zij zien Tesla als een hightechbedrijf, waardoor het in een andere klasse speelt met een totale andere waardering. Onze repliek is natuurlijk dat we voorlopig alleen maar auto’s van de band zien rollen in de Amerikaanse, Chinese en Duitse fabrieken van Tesla. We willen de fans wel een stuk tegemoet treden met de vaststelling dat Tesla in het marktsegment van de elektrische voertuigen de wereldmarktleider is. Alleen neemt zijn marktaandeel af. Waar het eind 2020 nog 18 procent was, tegenover 6 procent voor Volkswagen en het Chinese BYD, was dat in het derde kwartaal van 2021 nog 13 procent. Ook de andere autofabrikanten zetten nu volop in op elektrische wagens. Ze zitten Tesla op de hielen. We verwachten dan ook dat in het tweede deel van dit decennium niet langer Tesla maar een andere autobouwer de meeste elektrische wagens zal produceren en verkopen.

Wilde plannen

Het is vreemd dat de waardering van al die andere autoproducenten het voorbije jaar is gedaald, terwijl die van Tesla torenhoog blijft. Al mogen we natuurlijk ook niet blind zijn voor de vaststelling dat Tesla, in tegenstelling tot de concurrentie, de voorbije kwartalen wel een sterke groei neerzette en wel aan de hoge verwachtingen voor de omzet- en de winstevolutie voldeed. De meevallende resultaten voor het eerste kwartaal bevestigden dat.

Maar op de lange termijn is de gigantische spreidstand in waardering moeilijk houdbaar. Dit jaar lanceert Tesla geen nieuwe modellen. De met veel poeha aangekondigde Semi, Cybertruck en Roadster komen ten vroegste in 2023 op de markt. Desondanks is er geen gebrek aan wilde plannen bij Tesla. Zo wil Elon Musk met de Optimus Robot (Tesla Robot) op termijn de schaarste aan arbeidskrachten in productieomgevingen wegwerken. Volgens Musk is die markt potentieel groter dan de markt voor elektrische wagens. Dat soort verhalen heeft de groep nodig om de groeibelofte van 50 procent per jaar op de lange termijn te kunnen houden en de extreem hoge waardering te verantwoorden.

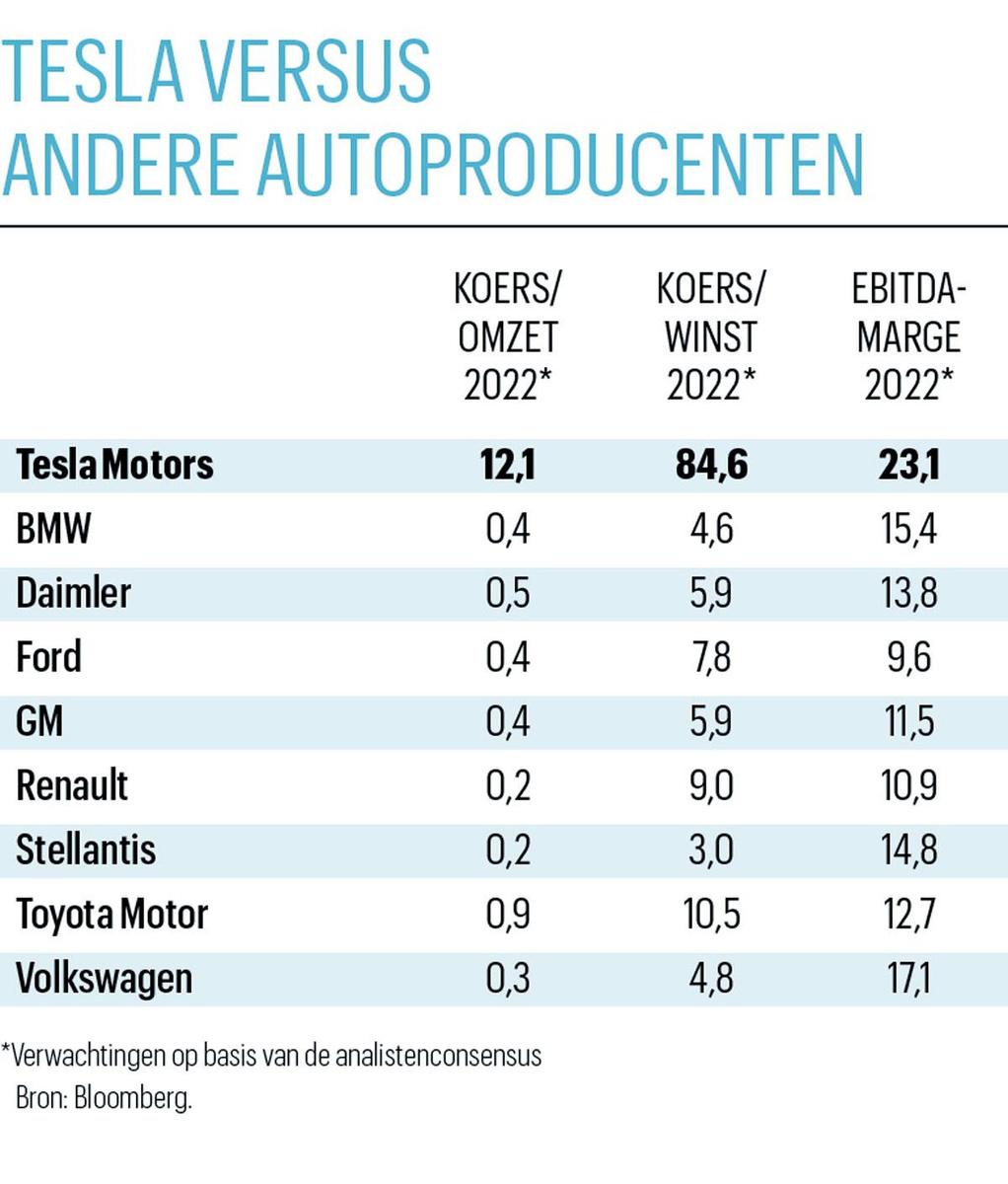

Want er gaapt een gigantische kloof tussen de waardering van Tesla en die van de andere autobouwers ( zie tabel). Het klopt wel dat geen andere belangrijke autobouwer dezelfde ebitda-marge (bedrijfskasstroom/omzet) haalt. Daar hoort de nuance bij dat Tesla zijn winstmarge al jaren flatteert door de verkoop van emissierechten aan andere spelers. De kloof tussen Tesla en Volkswagen was vorig jaar niet zo groot (20,5 versus 18,9%), al zal ze volgens de gemiddelde analistenverwachting de komende jaren wel toenemen.

Het grote verschil zit in de groeiverwachtingen, maar de vraag is of die een dergelijke waarderingskloof kunnen verantwoorden. De verwachte koers-omzetverhouding ligt bij Tesla 25 keer hoger dan het gemiddelde bij de sectorgenoten. De koers-winstverhouding is bijna 16 keer hoger dan bij de rest. Tesla moet minstens de rest van het decennium oppermachtig blijven en heel spectaculair blijven groeien, om dat enigszins te verantwoorden. De vraag is natuurlijk of dat realistisch is.

Hoge en lage koersdoelen

Het meest opmerkelijke is dat die erg hoge waardering al jaren standhoudt. Ondanks de zeer brede waarderingskloof blijven analisten het Tesla-aandeel aanbevelen, en kwistig met nog hogere koersdoelen strooien. Het heeft veel weg van een gevecht om het hoogste koersdoel. Wellicht gaat het om commercieel optimisme van de grote Amerikaanse financiële instellingen en beurshuizen, die bij Musk in de bovenste schuif willen liggen. Ze weten ook dat de Tesla-CEO extreem ambitieus en rusteloos is, en voortdurend deals wil doen. Er zijn dus heel wat inkomsten te rapen. Ze weten ook dat je moet meegaan in de optimistische praatjes van de miljardair. Anders val je uit de gratie.

Het is dan ook geen toeval dat Morgan Stanley het overnamebod van Musk op Twitter gretig steunde. Evenmin toeval is het in onze ogen dat Morgan Stanley een koersdoel van 1.300 dollar op Tesla kleeft, Oppenheimer 1.291 dollar, Deutsche Bank 1.250 dollar en Goldman Sachs 1.200 dollar. De koploper is KGI Securities, dat voor 1.620 dollar gaat.

Opmerkelijk, want kleinere, nog onafhankelijke huizen durven wel nog wat objectievere rapporten te publiceren. Opmerkelijk is ook dat het Britse Barclays met een koersdoel van slechts 325 dollar durft uit te pakken. Barclays heeft de hoop om Musk mee te mogen financieren opgegeven. En het kan nog lager: het koersdoel bij Roth Capital Partners is slechts 250 dollar. Helemaal uit de band springt GLJ Research met een koersdoel van amper 67 dollar, zo’n 93 procent onder de huidige beurskoers. Ook dat zul je je bij weinig of geen andere bedrijven tegenkomen, zeker niet bij autoproducenten.

2 procent

marktaandeel heeft de autobouwer Tesla Motors.

Fout opgemerkt of meer nieuws? Meld het hier