Eerst het vermogensregister, dan de belasting?

De Belgische banken hebben nog tot het einde van de maand om aan het Centraal Aanspreekpunt van de Nationale Bank door te geven hoeveel geld er op uw rekeningen staat, hoeveel u hebt geleend en hoeveel vermogen u hebt opgebouwd via levensverzekeringen of beleggingen. Fiscale experts vragen zich af wat de overheid van plan is met al die gegevens.

Het vermogensregister is vanaf 31 januari een feit. Nele Somers (Artes Advocaten), Charlotte Lardenoit en Shana Convents (Sansen International Tax Lawyers) hebben vorig jaar al via een verzoekschrift bij het Grondwettelijk Hof de vernietiging van het betrokken hoofdstuk uit de programmawet van 20 december 2020 gevraagd. Ze hebben niet meer kunnen verhinderen dat alle stukken en brokken van uw roerende vermogen in één centrale databank worden opgeslagen.

“We kunnen mogelijk wel nog verhinderen dat die data gebruikt of misbruikt worden”, stelt Charlotte Lardenoit. “Het Grondwettelijk Hof zal zich over die uitholling van de privacy buigen.” Het is nog niet duidelijk wanneer het Hof het verzoekschrift zal behandelen – wellicht in de komende maanden. Zowel Somers als Lardenoit heeft er een probleem mee dat de wetgever de adviezen van de Gegevensbeschermingsautoriteit (GBA) over de bewaartermijnen en andere maatregelen om de privacy te beschermen niet ter harte neemt.

Tot nu toe zaten enkel betaalrekeningen en bankrekeningen in het Centraal Aanspreekpunt (CAP), zonder de saldi. Nu komt er naast de rekeningensaldi ook de waarde van de levensverzekeringen en de beleggingen op effectenrekeningen bij. “Wat mij vooral verbaast, is dat de beleggersrekeningen en hun saldi ook in het register komen”, zegt Anton van Zantbeek, fiscaal advocaat bij het advocatenkantoor Rivus. Van Zantbeek wijst erop dat effectenrekeningen geen ‘echte’ rekeningen zijn, met een International Bank Account Number (IBAN), zoals zicht- en spaarrekeningen dat hebben. Dat nummer begint met BE gevolgd door veertien cijfers.

Zwartwerk

“Het CAP-register is in het leven geroepen om fiscale fraude efficiënter aan te pakken. Welnu, in het kader van de strijd tegen de fiscale fraude zie ik het nut niet van de toevoeging van de beleggersrekeningen. Niemand wordt voor zwartwerk betaald in aandelen van Sofina of doet betalingen aan zichzelf of anderen via aandelentransfers”, meent Van Zantbeek.

Op een effectenrekening staan effecten zoals aandelen, obligaties en deelbewijzen van fondsen. “Het gaat de overheid dan ook niet om het opsporen van fiscale fraude”, meent Lardenoit. “Het gaat om het automatisch en preventief verzamelen van financiële gegevens, onder het mom van de strijd tegen de fiscale fraude.”

Neem een kleine zelfstandige die af en toe iets in het zwart doet. Die ontvangt vergoedingen in cash of via overschrijvingen op een van zijn persoonlijke rekeningen of op de rekeningen van zijn vennootschap. Al die rekeningen zitten al lang in het rekeningenregister. Het register kwam er om de belastingcontroleur tijd te besparen. De controleur moet bij een vermoeden van fraude eerst een vraag om inlichtingen stellen aan de belastingplichtige. Pas als die niet antwoordt, kan de controleur de financiële gegevens in één centrale databank opzoeken. Voordat het CAP bestond, moest de controleur op een fishing expedition door alle banken aan te schrijven met de vraag: heeft deze belastingplichtige een of meer rekeningen bij de instelling?

Een vermogensregister is als een snoepwinkel. De overheid is als een kind in die snoepwinkel’ Anton van Zantbeek, Rivus Advocatenkantoor

Roerend én onroerend vermogen

We keren nog even terug naar de saldi op de Belgische beleggersrekeningen, die eind januari in het CAP moeten zitten. Is er een witwasscenario denkbaar met effectenrekeningen? Stel dat iemand zich toch in aandelen zou willen laten uitbetalen voor bepaalde diensten. Een transfer van aandelen van de ene bank naar de andere kost 50 tot 150 euro per lijn, afhankelijk van de bank, en zo’n transfer kan weken en soms zelfs maanden in beslag nemen. Dat is niet echt handig voor betalingen.

De fiscale experts kunnen zich niet van de indruk ontdoen dat er een andere reden achter de uitbreiding van het CAP zit. “Op 31 januari zit het roerende vermogen van alle Belgen in het register. De overheidsinstanties zullen grote ogen opzetten en schrikken hoe rijk de Belgen zijn. Wees maar zeker dat er dan snel een vermogensbelasting zal komen”, stelt Van Zantbeek. Hij merkt bovendien op dat overheidsinstanties ook zicht hebben op onroerende goederen in eigen land, via het kadaster. Belgen met onroerende goederen in het buitenland hadden tot 31 december 2021 de tijd om gegevens over de waarde van hun goed door te geven voor de bepaling van een kadastraal inkomen. Ook buitenlandse rekeningen en levensverzekeringen blijven niet buiten beeld (zie kader Buitenlandse rekeningen en levensverzekeringen).

Het klopt evenwel niet dat de overheid zicht heeft op het volledige vermogen van de Belgen. Beleggers kunnen ook aandelen op naam aanhouden in het aandelenregister van een vennootschap. Die worden niet centraal bewaard bij de Nationale Bank. Na de invoering van de eerste belasting op effectenrekeningen hebben veel beleggers aandelen die ze voor de lange termijn aanhouden, zoals aandelen van holdings à la Sofina of GBL, op naam gezet. Ook goudstaven, munten, kunst, oldtimers, antieke meubelen en andere kostbare bezittingen zitten niet in het register. Enkel als er grote aan- of verkopen gebeuren, zullen er mogelijk sporen van terug te vinden zijn in de rekeningensaldi in het CAP.

De overheidsinstanties zullen schrikken hoe rijk de Belgen zijn. Wees maar zeker dat er dan snel een vermogensbelasting zal komen’ Anton van Zantbeek, Rivus Advocatenkantoor

Datamining

De Nationale Bank ontkent dat het geaggregeerde vermogen van de Belgen in kaart wordt gebracht. “Academici hebben geen toegang tot de databank”, zegt een woordvoerder. “Enkel de belastingplichtigen zelf of de informatiegerechtigde personen van de federale overheidsdienst Financiën of de federale overheidsdienst Justitie bijvoorbeeld kunnen onder bepaalde voorwaarden de gegevens raadplegen.” In het verslag van de coformateurs die de huidige regering moesten vormen, was nochtans wel sprake van “de mogelijkheid tot raadpleging van het CAP in het kader van de datamining uit te breiden”. Nele Somers van Artes Advocaten merkt op dat de instanties nog niet klaar zijn om dataonderzoek te doen.

“De minister van Financiën heeft verklaard dat er eerst nog een onderzoek van de Gegevensbeschermingsautoriteit aan gewijd moet worden”, weet Somers. “De resultaten van dat onderzoek kennen we niet. Er is in ieder geval waakzaamheid geboden met datamining waarop modellen worden gebouwd om het gedrag van mensen of systemen te voorspellen. De Nederlandse Autoriteit Persoonsgegevens legde onlangs een boete van 2,75 miljoen euro op aan de Nederlandse belastingdienst voor het gebruik van een discriminerend algoritme.” Het gaat om de toeslagenaffaire, waardoor ongeveer 26.000 ouders soms tot 100.000 euro aan kindertoeslagen moesten terugbetalen aan de overheid omdat ze zogezegd gefraudeerd hadden. Die boete en de heel beschadigende toeslagenaffaire in Nederland mogen ook voor de Belgische overheid een waarschuwing zijn.

Bescherming

Charlotte Lardenoit legt uit dat voorlopig enkel fiscale ambtenaren met minstens de graad van adviseur een bijzondere machtiging kunnen geven aan een ambtenaar met minstens de graad van attaché om de databank in te kijken. “Bij het register van de uiteindelijke begunstigden van vennootschappen, het UBO-register, konden in 2019 aanvankelijk enkel adviseurs toegang tot het register verlenen”, zegt Lardenoit. “Op 10 januari werd een nieuwe wet aangenomen, waardoor elke ambtenaar met de titel van attaché, een lagere rang dus dan de adviseur, het UBO-register zal mogen inkijken. Bij de stemming was er geen enkele tegenstem. Het hoeft weinig betoog dat iets vergelijkbaars zal gebeuren met het CAP. Stelselmatig zullen meer personen toegang krijgen, waarbij op termijn het vermoeden van fiscale fraude niet meer nodig is om het register in te kijken.”

Als de finaliteit van dit register een vermogensbelasting is, heeft de overheid de plicht daar transparant over te communiceren’ Nele Somers, Artes Advocaten

Bovendien is onlangs nog een uitbreiding van de toegang tot het CAP aangenomen. “Eind vorig jaar nog werd een nieuwe wet aangenomen, die meer partijen zoals politiediensten, vrederechters en rechters van de ondernemingsrechtbank toegang verschaft tot het rekeningenregister. Ook notarissen en gerechtsdeurwaarders kunnen het register al inkijken, zonder dat er enige controle op is waarom ze dat doen”, vervolgt Lardenoit. Somers vindt dat er onvoldoende waarborgen zijn om te garanderen dat het rekeningenregister op termijn niet voor andere doeleinden zal worden ingezet.

Checken

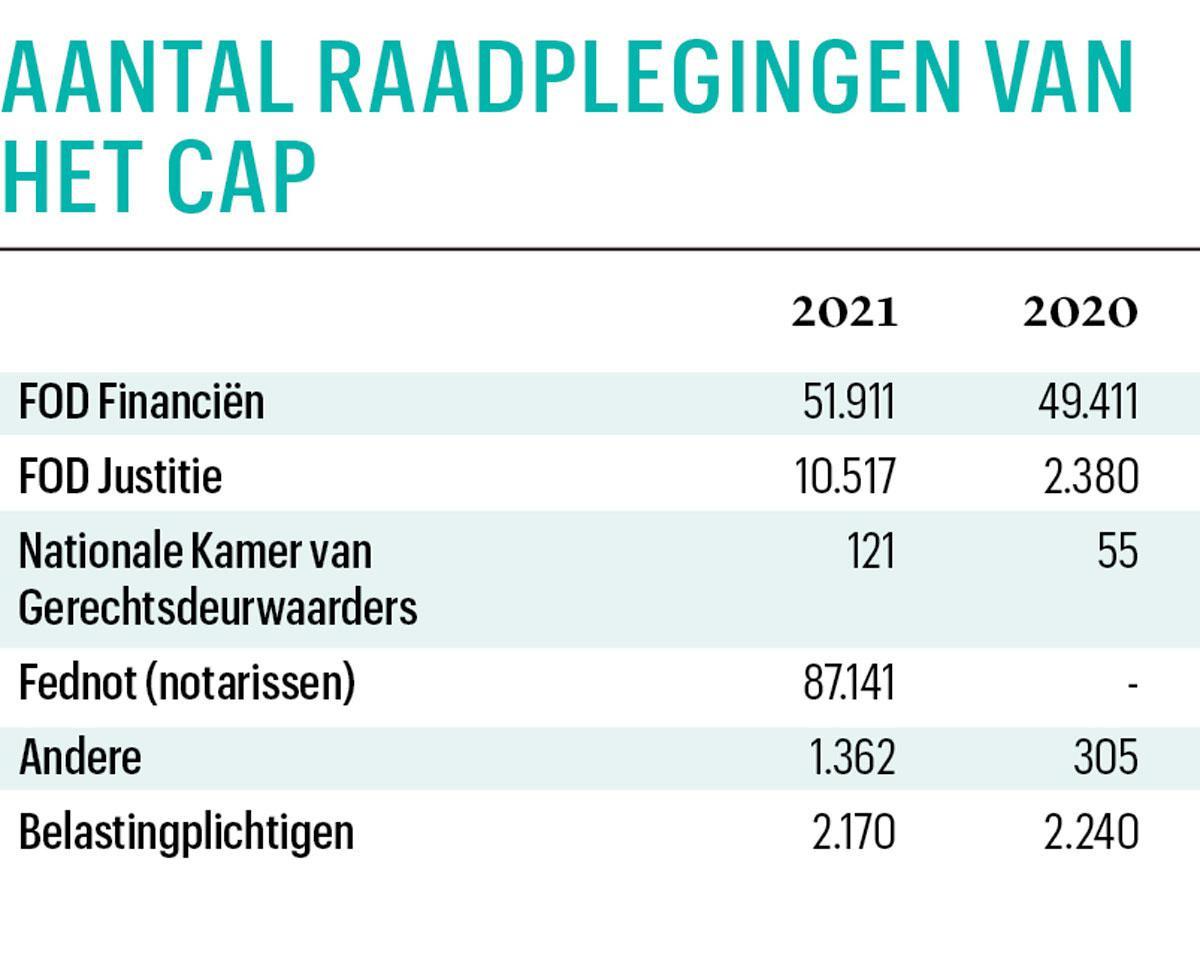

De belastingplichtige kan zijn eigen gegevens gratis raadplegen door een brief te sturen naar de Nationale Bank met de nodige identificatiegegevens en een vraag om informatie. Vorig jaar deden zo’n 2.170 mensen dat (zie tabel Aantal raadplegingen van het CAP). U kunt ook vragen wie uw gegevens heeft ingekeken. Somers: “Hier is sprake van ongelijke wapens. Die saldi zullen tien jaar worden bewaard en er wordt ook vijf jaar lang een logboek bijgehouden waarin wordt geregistreerd wie welke gegevens heeft bekeken. De belastingplichtige kan enkel navragen wie het voorbije halfjaar zijn gegevens heeft ingekeken. Hij kan niet navragen waarom iemand dat heeft gedaan.”

Vermogensbelasting

“België is een van de laatste landen waar de overheid amper zicht heeft op het roerend vermogen van de inwoners”, geeft Van Zantbeek toe. “Dat is ook de reden waarom België in tegenstelling tot veel andere landen nog niet heeft geëxperimenteerd met een vermogensbelasting. Veel landen zijn ook al teruggekomen op hun vermogensbelasting. Ook het voorbeeld van Nederland, dat een vermogensrendementsheffing toepast op alle inkomsten uit vermogen, is niet onbesproken. In december nog heeft een Nederlandse rechter geoordeeld dat het fictieve rendement dat de fiscus toepast op het spaargeld van de Nederlanders veel te hoog ligt.”

De Belgische belasting op spaar- en beleggingsproducten is een kluwen. Met een vermogensregister zouden alle inkomsten uit vermogen mogelijk op dezelfde manier kunnen worden belast. Van Zantbeek is niet tegen een vereenvoudiging van de beleggersbelastingen. Hij waarschuwt wel dat de Belgische staat niet de gewoonte heeft belastingen af te voeren, maar wel om steeds nieuwe fiscale koterijen tegen de bestaande aan te bouwen. “Het CAP is als een snoepwinkel. De Belgische overheid als een kind in die snoepwinkel”, besluit Van Zantbeek.

Somers voegt ten slotte nog toe: “Als de uitbreiding van het rekeningenregister niet om de strijd tegen de fiscale fraude gaat, als de finaliteit van dit register een vermogensbelasting is, heeft de overheid de plicht daar transparant over te communiceren.”

Buitenlandse rekeningen en levensverzekeringen

Binnenlandse rekeningen van particulieren en bedrijven worden sinds 2011 automatisch door de banken aangemeld bij het Centraal Aanspreekpunt (CAP) van de Nationale Bank. Vanaf 31 januari wordt ook het saldo op die rekeningen in het CAP bewaard. Buitenlandse rekeningen en levensverzekeringen moet u zelf aangeven aan het CAP. De bedragen op die rekeningen of in die levensverzekeringen hoeft u niet aan te geven. Dat verandert ook niet.

Door de automatische uitwisseling van fiscale gegevens tussen landen van zo goed als overal ter wereld komen ook niet-aangegeven buitenlandse rekeningen na verloop van tijd boven water. En er gebeurt wel degelijk iets met de gegevens die de Belgische fiscus van andere landen krijgt. “Die gegevens maken deel uit van de big data waarover de fiscus beschikt en waarop computers worden losgelaten”, zegt Anton van Zantbeek, fiscaal advocaat bij het advocatenkantoor Rivus.

Beleggers met buitenlandse rekeningen, zoals klanten van DeGiro, Lynx en BUX, mogen vragen verwachten van hun belastingcontroleur. Van Zantbeek: “Het volstaat dat er een euro verschil is tussen wat de belastingplichtige heeft aangegeven en de informatiestroom uit het buitenland. De fiscus stuurt dan vrijwel automatisch een batterij vragen naar de belastingplichtige. Een klassieke instinker is een gemeenschappelijke effectenrekening van twee mensen die elk apart hun deel van de dividenden aangeven via hun belastingaangifte. De Belgische fiscus kan uit de financiële gegevens uit het buitenland niet opmaken hoeveel procent van een effectenrekening van elk van die rekeninghouders is. De informatie komt binnen alsof elke houder 100 procent van de effectenrekening bezit. Er zitten met andere woorden dubbeltellingen tussen.”

2.170 belastingplichtigen raadpleegden in 2021 hun gegevens in het CAP-register.

Fout opgemerkt of meer nieuws? Meld het hier